利顺德大饭店,作为中外各界社会名流的高级社会交际场所,于( )年,被国务院列为全国重点文物保护单位,中国酒店业仅此一家。

A、1990

B、1993

C、1996

D、1997

2016年5月1日北京民族饭店开出第一张北京酒店业增值发票,这意味着我国实施66年的( )告别历史舞台。

A.营业税

B.个人所得税

C.进口税

D.房产税

2016年5月1日零时,北京民族饭店开出了第一张北京酒店业增值税专用发票,这意味着我国实施了66年的()告别历史舞台。

A.营业税

B.消费税

C.流转税

D.印花税

2016年5月1日,新税制开始实施,北京民族饭店开出了第一张北京酒店业增值税专业发票,意味着在我国实施66年的( )告别历史舞台。

A.营业税

B.流转税

C.印花税

D.消费税

()涉及商业行为的方方面面,商业礼仪是衡量商业活动价值的试金石,它包含店门及柜台接客礼仪、业务洽谈礼仪、产品介绍和推销礼仪、商业仪式礼仪、商务纠纷礼仪、特殊行业,如酒店业、理发沐浴业、饮食业等的待客礼仪等多方面的内容。

2017年5月1日零时,随着北京民族饭店开出的第一张北京酒店业增值税专用发票。这意味着,在我国实施()的营业税告别历史舞台,全面推开营改增税制转换顺利开启。

A.20年

B.30年

C.66年

D.80年

某旅行社在客户满意度调查中发现并未完全满足单身旅行者的需求,遂决定向酒店业了解如何更好满足这类客户。根据以上信息可以判断,该旅行社主要采用了()。

A.内部基准

B.竞争性基准

C.一般基准

D.过程或活动基准

丙公司是一家生物保健企业,依靠某知名品牌积累大量资金。先后涉足房地产、石油、边贸、酒店业、化妆品、电脑等在内的20多个项目。不幸的是,这些项目没有一个成功,巨额投入全部血本无归。企业陷入巨额亏损,负债率高达300%。此后公司开始回归主业保健品,陆续剥离其他业务。根据以上信息可以判断,该公司进行的变革属于()。

A.提前性变革

B.反应性变革

C.危机性变革

D.滞后性变革

就像当初严查吃喝风之后,公款吃喝转战“隐身会所”一样。在严控会议经费支出的形势下,一些星级酒店的“弃星”之举,无非就是为了应对政府会议“限星”规定,__会议需求,以求获得收益。尽管“限星”只是严控会议费的一种手段,但是从目前酒店主动“降星”的情况来看,结果令人唏嘘,三公消费与酒店业捆绑之深__。

A.迎合可见一斑

B.满足众人皆知

C.创造深不可测

D.增加等量齐观

丙公司是一家生物保健企业,依靠某知名品牌积累大量资金。随后公司确立了“以纵向发展为主,以横向发展为辅”的战略思想,即以保健品发展为主,多元化发展为辅。先后涉足房地产、石油、边贸、酒店业、化妆品、电脑等在内的20多个项目。不幸的是,这些项目没有一个成功,巨额投入全部血本无归。企业陷入巨额亏损,负债率高达300%。此后公司开始回归主业保健品,陆续剥离其他业务。根据以上信息可以判断,该公司进行的战略变革时机选择属于()。

A、提前性变革

B、反应性变革

C、危机性变革

D、滞后性变革

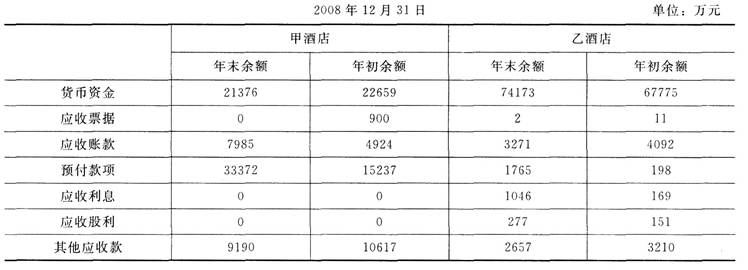

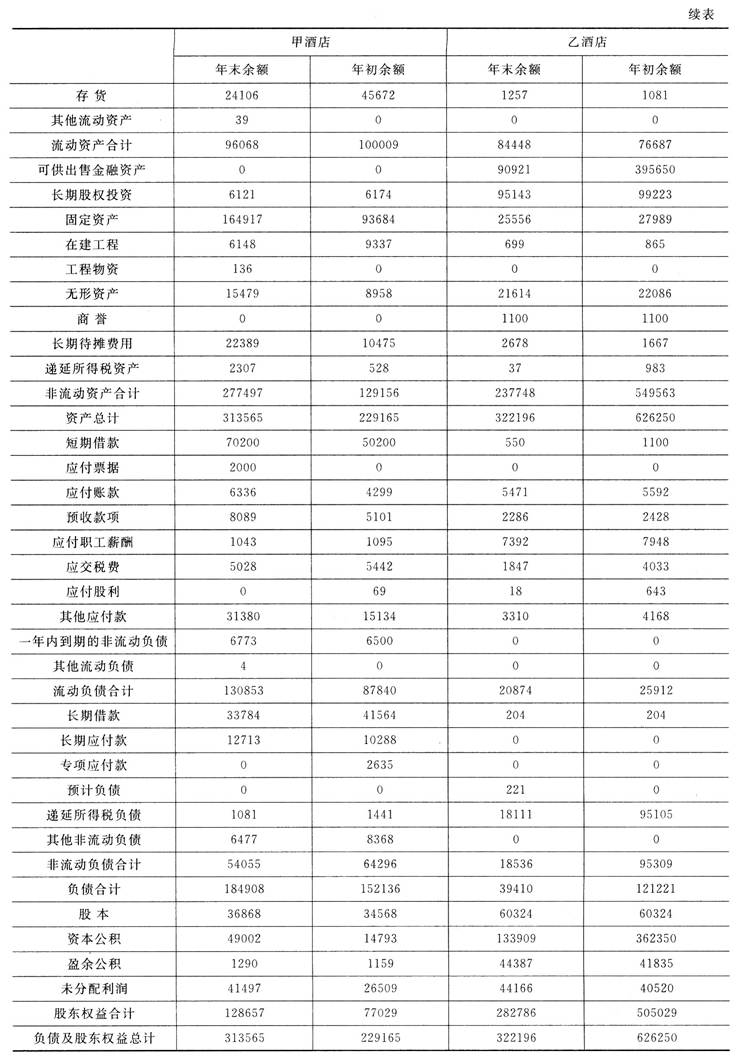

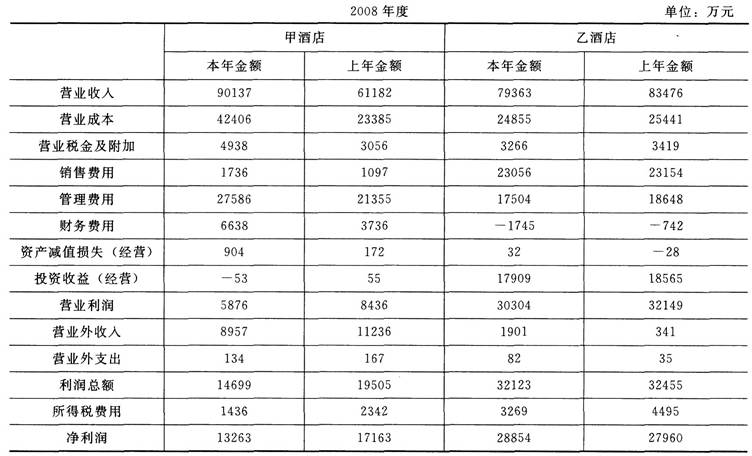

甲酒店是一家总部位于中国某市的五星级酒店集团。近年来,甲酒店在全国范围内通过托管、合并与自建等方式大力发展经营业务。一家投资公司准备向甲酒店投资入股,现在正对甲酒店的财务状况进行分析。为了进行比较,该投资公司选取了乙酒店作为参照对象,乙酒店是中国酒店业的龙头企业。甲酒店和乙酒店的资产负债表数据与利润表数据如下所示:[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-003-011.jpg][002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-003-012.jpg]根据要求(2)计算的指标结果,简要指出甲酒店与乙酒店相比,在哪些方面存在不足?

甲酒店是一家总部位于中国某市的五星级酒店集团。近年来,甲酒店在全国范围内通过托管、合并与自建等方式大力发展经营业务。一家投资公司准备向甲酒店投资入股,现在正对甲酒店的财务状况进行分析。为了进行比较,该投资公司选取了乙酒店作为参照对象,乙酒店是中国酒店业的龙头企业。甲酒店和乙酒店的资产负债表数据与利润表数据如下所示:[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-003-011.jpg][002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-003-012.jpg]使用传统杜邦分析体系分别计算甲酒店与乙酒店的资产营运能力,并与改进杜邦体系的分析结果相比较,结果有何差异?并简要说明理由。

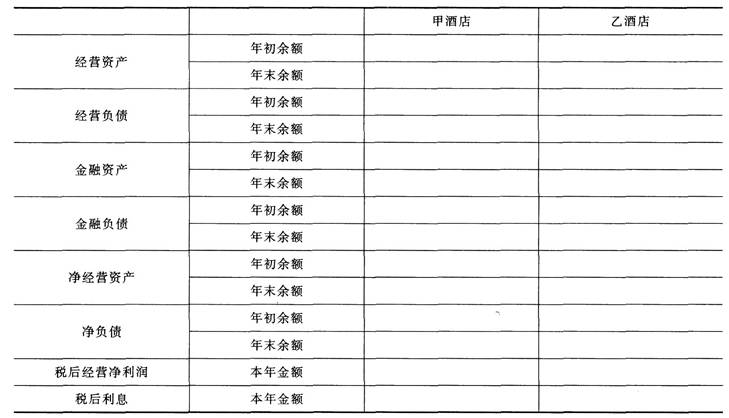

甲酒店是一家总部位于中国某市的五星级酒店集团。近年来,甲酒店在全国范围内通过托管、合并与自建等方式大力发展经营业务。一家投资公司准备向甲酒店投资入股,现在正对甲酒店的财务状况进行分析。为了进行比较,该投资公司选取了乙酒店作为参照对象,乙酒店是中国酒店业的龙头企业。甲酒店和乙酒店的资产负债表数据与利润表数据如下所示:[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-003-011.jpg][002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-003-012.jpg]按照改进杜邦财务分析体系分别计算甲酒店与乙酒店2008年度的经营资产、经营负债、金融资产、金融负债、净经营资产、净负债、经营利润和净利息的金额,结果填人答题卷给定的表格中。小数点后取三位小数。

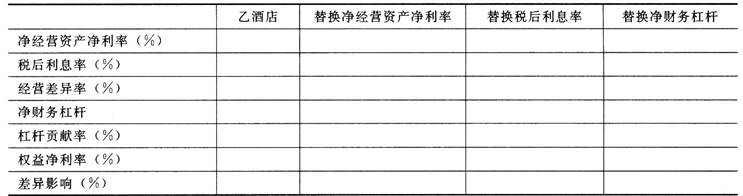

甲酒店是一家总部位于中国某市的五星级酒店集团。近年来,甲酒店在全国范围内通过托管、合并与自建等方式大力发展经营业务。一家投资公司准备向甲酒店投资入股,现在正对甲酒店的财务状况进行分析。为了进行比较,该投资公司选取了乙酒店作为参照对象,乙酒店是中国酒店业的龙头企业。甲酒店和乙酒店的资产负债表数据与利润表数据如下所示:[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-003-011.jpg][002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-003-012.jpg]以乙酒店为基准使用连环替代法并按照净经营资产利润率差异、净利息率差异和净财务杠杆差异的顺序,计算甲酒店与乙酒店净资产收益率差异的驱动因素,结果填人答题卷给定的表格中。净财务杠杆小数点后取四位小数,其他百分率指标小数点后取三位小数。

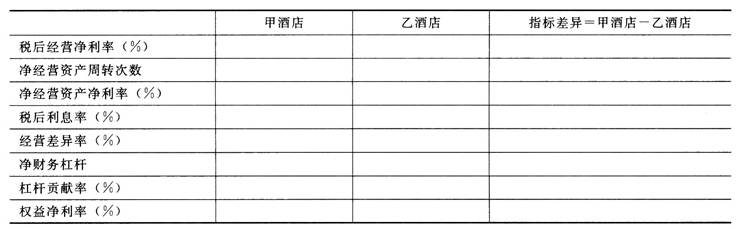

甲酒店是一家总部位于中国某市的五星级酒店集团。近年来,甲酒店在全国范围内通过托管、合并与自建等方式大力发展经营业务。一家投资公司准备向甲酒店投资入股,现在正对甲酒店的财务状况进行分析。为了进行比较,该投资公司选取了乙酒店作为参照对象,乙酒店是中国酒店业的龙头企业。甲酒店和乙酒店的资产负债表数据与利润表数据如下所示:[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-003-011.jpg][002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-003-012.jpg]根据改进杜邦财务分析体系分别计算甲酒店和乙酒店2008年度的经营利润率、净经营资产周转次数、净经营资产利润率、净利息率、经营差异率、净财务杠杆、杠杆贡献率、净资产收益率,结果填入答题卷给定的表格中。计算净经营资产周转次数和净财务杠杆时小数点后取四位小数,其他百分率指标小数点后取三位小数。

绿安集团创建于20世纪90年代,专门从事化工原料贸易,化工原料主要来源于国内生产企业。在绿安集团成立后的几年内,国内民用化工产品的市场不断扩大,对化工原料的需求日益增加,绿安集团的业务开展得红红火火,利润持续增长。2000年开始,在董事长李先生的推动下,绿安集团实施第一次战略转型:走“工贸结合”的道路,凭借绿安集团的贸易优势,尤其是多年积累的信息优势和渠道优势,把产业链延伸到工业实体领域,做出自己的产品,树立自己的品牌,以适应未来市场趋势和行业环境的变化。2002年,绿安集团成立了一家化纤企业,产品主要是地毯纱线,这种纱线是地毯纺织企业的主要原料。这家企业成立后不久就实现了盈利,以后几年内产销量不断增加,成为绿安集团新的利润增长点。

2008年国际金融危机爆发,化工产品制造行业遭遇了严重的困难,由于需求增速放缓以及企业自主创新能力不足、同质化竞争严重,行业的发展陷于停滞。绿安集团化纤企业的销售量开始下降,难以实现当年的计划目标。董事长李先生从中既看到了挑战,也看到了机会,他又提出并组织实施了绿安集团的又一次战略变革:将绿安集团的产业链进一步向下游延伸至终端产品——地毯行业。年底,绿安集团克服了变革阻力,投资新建了地毯生产企业。几年来,随着中国酒店业、房地产业的迅猛发展以及人们居住条件的改善,国内地毯市场的潜力被逐渐开发出来,绿安集团的地毯生产企业也持续呈现产销两旺的局面。简要分析绿安集团管理层应从哪些方面考虑克服第二次战略变革阻力的策略。

两家酒店的利润表对比

两家酒店的利润表对比 补充资料:

补充资料: (2)填写下表(计算净经营资产周转次数以及税后利息率时分母用平均数,计算净财务杠杆时分子分母均用平均数)。

(2)填写下表(计算净经营资产周转次数以及税后利息率时分母用平均数,计算净财务杠杆时分子分母均用平均数)。 (3)按照连环替代法填写下表。

(3)按照连环替代法填写下表。 (4)根据要求(2)计算的指标结果,简要指出甲酒店与乙酒店相比,在哪些方面存在不足?

(4)根据要求(2)计算的指标结果,简要指出甲酒店与乙酒店相比,在哪些方面存在不足?