某个体五金商店(小规模纳税人)直接从五金厂购进各种五金零配件销售。2019年11月份购进各种零配件价值5000元,五金厂开具的增值税专用发票上注明的税额是650元。该商店当月销售五金零配件,取得含税销售收入为70000元,该商店当月应纳增值税税额()元。 A.2038.83B.2100C.1359.22D.3350

汽车和零配件是两种互补产品。对其最好的定价技巧是同高同低,即汽车价格高,零配件的价格也定得高,反之亦然。

A、对

B、错

某个体五金商店(小规模纳税人,以1个月为1个纳税期)直接从五金厂购进各种五金零配件销售。2020年1月份购进各种零配件价值5000元,五金厂开具的增值税专用发票上注明的税额是850元。该商店当月销售五金零配件,取得销售收入为107000元,该商店当月应纳增值税税额()元。 A.3116.5 B.4200 C.11050 D.3350

某个体五金商店(小规模纳税人,以1个月为1个纳税期)直接从五金厂购进各种五金零配件销售。2020年3月份购进各种零配件价值5000元,五金厂开具的增值税专用发票上注明的税额是850元。该商店当月销售五金零配件,取得销售收入为107000元,该商店当月应纳增值税税额( )元。 A.3116.50B.4200C.11050D.3350

总公司《核报价管理办法》规定,分公司应当()建立汽车零配件本地化数据采集和管理制度。

A.通过精友公司

B.通过零配件经销商

C.独立自主地

D.通过4S店

下面哪项是不属于汽车厂商制定的配件销售渠道的?()

A、 零配件厂商授权特约经销商

B、 整车厂授权零配件特约经销商

C、 品牌特约维修销售渠道

D、 独立经销商销售渠道

《湖南车险业务“七不得”禁令》中规定不得在理赔环节进行费用暗补,是指()

A不得通过虚增零配件项目、

B虚构工时项目、提高零配件价格、

C提升工时费定价标准等方式,

D故意扩大保险事故损失或增加保险理赔支出,进行不当利益输送。

按现行海关规定,下列哪些货物可允许存入保税仓库()。

- A.由境内有经营权的外贸企业购买进口的进料加工业务备用料件

- B.供应国际航行船舶的燃料和零配件

- C.以寄售方式进口,用于进口机电产品维修业务的维修零配件

- D.转口港澳的烟酒

按现行《海关法》规定,下列可允许存入保税仓库的货物是:()

A.转口港澳的烟酒

B.以寄售方式进口,用于进口机电产品维修业务的维修零配件

C.用于国际航行船舶的燃料和零配件

D.境内有经营权的外贸企业购买进口的进料加工业务备用料件

附加价值的计算公式为( )。 A.附加价值=销货(生产)净额-外购部分=销货净额-当期进货成本(直接原材料+购入零配件+外包加工费+间接材料)B.附加价值=利润+人工成本+其他形成附加价值的各项费用=利润+人工成本+财务费用+租金+折旧+税收C.附加价值=销货(生产)净额+外购部分=销货净额-当期进货成本(直接原材料+购入零配件+外包加工费+间接材料)D.附加价值=利润-人工成本+其他形成附加价值的各项费用=利润+人工成本+财务费用+租金+折旧+税收E.附加价值=销货(生产)净额+外购部分=销货净额+当期进货成本(直接原材料+购入零配件+外包加工费+间接材料)

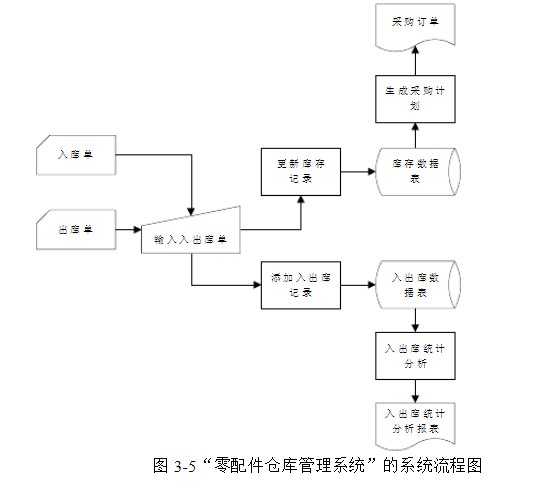

图3-5所示是某“零配件仓库管理系统”的系统流程图。从图中可以看出该系统的以下特点: (1)系统将以入库单、出库单为依据进行入出库操作,并通过更新库存程序对库存记录文件进行更新,通过入出库记录程序将入库、出库记录添加到入出库数据表中。 (2)系统将以库存数据表中记录的库存量为依据确定采购计划,当某零配件的库存量低于规定的下阈值时,该零配件将会进入到订购单中。其中,订购单由生成采购计划程序产生。 (3)系统将以入出库数据表中的记录为依据进行入出库统计分析,产生入出库统计分析报表。 试根据对图3-5中的系统流程图的理解,将“零配件仓库管理系统”从其工作环境中分离出来,并建立该系统的“系统框架图”。

按现行海关规定,下列货物可允许存入保税仓库的是( ).(2002年)

A.由境内有经营权的外贸企业购买进口的进料加工业务备用料件

B.供应国际航行船舶的燃料和零配件

C.以寄售方式进口,用于进口机电产品维修业务的维修零配件

D.转口港澳的烟酒

一个汽车厂生产一辆汽车涉及到的零配件有上万种,绝大部分的零配件都是外面生产后配套配送,集中进行系统集成、组装。这种商业模式主要涉及行业除汽车制造业外,还有()。

A、钢铁制造业

B、飞机制造业

C、家电制造业

D、能源行业

各财产保险公司应依法开展保险业务活动,不得利用业务便利为其他机构或个人牟取不正当利益。不得通过()、()、()、()等方式,故意扩大保险事故损失或增加保险理赔支出,进行不当利益输送。

A、虚增零配件项目

B、事故车辆送修

C、虚构工时项目

D、提高零配件价格

E、提升工时费定价标准

2011年10月,由“英华达”推出的新一代国产智能手机“小米”投入市场,其所有850个零配件均通过国际市场采购。该图为其零配件供应厂方。据此回答以下问题。 小米手机最终由“英华达”代工完成。“英毕达”企业属于()

小米手机最终由“英华达”代工完成。“英毕达”企业属于()

A、技术密集型

B、资源密集型

C、劳动密集型

D、资金密集型

[多项选择题]按现行海关规定,下列货物可允许存入保税仓库的有:()。

A.由境内有经营权的外贸企业购买进口的进料加工业务所需的备用料件

B.供应国际航行船舶的燃料和零配件

C.转口港澳的白酒

D.以寄售方式进口,用于进口机电产品维修业务的维修零配件

抗风压性能检测的试件要求()

A、试件应为按所提供的图样生产的合格产品或研制的试件,可以附有多余的零配件

B、试件应为按所提供的图样生产的合格产品或研制的试件,不得附有多余的零配件

C、试件要保持清洁、干燥

D、试件必须按照设计要求组合、装配完好

[单项选择题]按现行海关规定,下列哪些货物不允许存人保税仓库:

A.由境内有经营权的外贸企业购买进口的进料加工业务备用料件

B.供应国际航行船舶的燃料和零配件

C.以寄售方式进口,用于进口机电产品维修业务的维修零配件

D.保税仓库进口仓库管理用计算机、堆放货物的货架

某商店为小规模纳税人,直接从五金厂购进各种五金零配件销售,3月份购进各种零配件价值5000元,五金厂开具的增值税专用发票上注明的税额为650元。该商店当月普通发票上的销售额为80000元,销售鸡蛋的零售额为8050元,该商店当月应纳增值税税额( )元。

A、2564.56

B、4200

C、11050

D、2641.5

甲公司为增值税一般纳税人,主要从事小汽车销售和维修业务,2019年10月有关经济业务如下:(1)进口小汽车一批,取得海关进口增值税专用缴款书注明增值税税额187万元。(2)购进维修用原材料及零配件,取得增值税专用发票注明税额100.3万元。(3)为购进上述维修用原材料及零配件支付运输费,取得增值税专用发票注明税额1.1万元。(4)销售进口小汽车,取得含税销售额8475万元。(5)销售小汽车内部装饰品,取得含税销售额180.8万元。(6)销售小汽车零配件,取得含税销售额16.95万元。(7)对外提供汽车维修服务,取得含税销售额203.4万元。已知:增值税税率为13%。要求:根据上述资料,不考虑其他因素,分析回答下列小题。甲公司当月发生的下列业务中,应按“销售货物”申报缴纳增值税的是()。 A.销售小汽车内部装饰品B.销售小汽车零配件C.提供汽车维修服务D.销售进口小汽车