利润额

对某地区120家企业按利润额进行分组,结果如下:

按利润额分组/万元

企业数/个

200~300

19

300~400

30

400~500

42

500~600

18

600以上

11

合计

120

要求:计算120家企业利润额的众数、中位数、四分位数和均值。

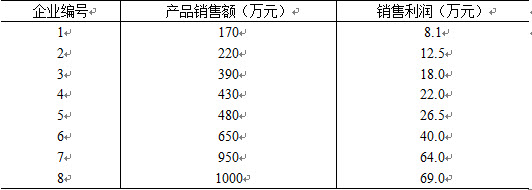

计算题:某公司所属8个企业的产品销售资料如下表: 要求:①计算产品销售额与利润额之间的相关系数。②确定利润额对产品销售额的直线回归方程。③确定产品销售额为1200万元时利润额的估计值。

要求:①计算产品销售额与利润额之间的相关系数。②确定利润额对产品销售额的直线回归方程。③确定产品销售额为1200万元时利润额的估计值。

按照实际利润额预缴的纳税人的应纳所得税额(),其他纳税人根据实际情况按以下方式填报。

A、=营业利润×适用税率(25%)

B、=利润额×适用税率(25%)

C、=营业收入×适用税率(25%)

D、=实际利润额×适用税率(25%)

产品销售税率变动会影响利润额的增减,如果税率提高,则利润额()。

A、减少

B、增加

C、不变

D、无法判断

企业价值最大化目标强调的是企业的()。

A.实际利润额

B.实际投资获取利润额

C.预期获利能力

D.实际投入资金

2011年重点税源监控报表《税收月报表》中企业所得税指标第一行修改为()

A、利润总额

B、利润额

C、实际利润额

D、销售利润

为了解某行业12月份利润状况,随机抽取5家企业,12月份利润额(单位:万元)分别为65、23、54、45、39,那么这5家企业12月份利润额均值为()

A.已分配的利润额

B.未分配的利润额

C.未弥补的亏损额

D.已实现的净利润

对某公司历年利润额(万元)资料拟合的方程为(原点在2000年),这意味着该公司利润额每年平均增加()

A、110万元

B、10万元

C、100万元

D、10%

2005年,我国境内500家最大外商投资企业的利润额与其他外商

投资企业利润额的比例为()。

A.77.5∶100

B.71.8∶100

C.67.1∶100

D.60.9∶100

在某市随机抽取10家企业,7月份利润额(单位:万元)分别为72.0、63.1、20.0、23.0、54.7、54.3、23.9、25.0、26.9、29.0,那么这10家企业7月份利润额均值为()

对于按照实际利润额预缴税款的,预缴时累计实际利润额不超过20万元的,可以享受小型微利企业所得税减半征税政策;超过20万元的,应停止享受减半征税政策。

A、对

B、错

根据表格,以下正确的一项是()

A.化学药品制剂制造业的主营业务收入和利润额占生物医药行业的比重都超过38%

B.生物生化制品制造业的主营收入利润率仅低于卫生材料及医药用品制造业

C.中药饮品及中成药制造业的主营收入和利润额均排在第三位

D.卫生材料及医药用品制造业的主营收入和利润额均排在第七位

仓单的质押率以()确定。

A.仓单项下货物总金额的一定比例

B.仓单项下货物预计利润额的一定比例

C.仓单项下货物预计利润额减掉一般费用后的一定比例

D.以上说法都不对

对某公司历年利润额(万元)资料拟合的方程为y=100+10t(原点在2000年,t单位为1年),这意味着该公司利润额每年平均增加()。

A110万元

B10万元

C100万元

D10%

某企业2002年第1季度的利润额为150万元,职工人数120人,则第1季度平均每月的利润额和平均每月的职工人数分别为()。

A.50万元,40人B.50万元,120人

C.150万元,120人D.以上全错