明细核算由分户账、登记簿、()和现金收付日记簿组成。

A.日计表

B.余额表

C.科目日结单

D.科目总账

反映现金收入和支出情况的序时账簿是指()

A.登记簿

B.计息余额表

C.现金收付日记簿

D.一般余额表

银行的明细核算系统的组成要素包括:分户账、登记簿、现金收付日记簿和( )。

A. 日计表

B. 余额表

C. 科目日结单

D. 科目总账

银行的明细核算系统的组成要素包括分户账、登记簿、现金收付日记簿和( )。

A.日计表

B.科目总账

C.科目日结单

D.余额表

银行的明细核算系统的组成要素包括分户账、登记簿、现金收付日记簿和()

A.日计表B.科目总账C.科目日结单D.余额表

现金收付日记簿的合计数,必须与()核对相符。

A.现金科目总账借方、贷方发生额

B.现金科目总账余额

C.实际现金库存

D.现金库存簿的库存数

根据个人银行业务操作规定,每日营业前,柜员需根据使用的()分别核对各类重要空白凭证和有价单证实物相符。

A、日计表

B、表外科目登记簿

C、余额表

D、现金收付日记簿

以下属于《中央银行会计集中核算系统手工处理应急物品管理办法》中规定的会计核算用品的是()。

A、表外科目凭证

B、重要空白凭证领用单

C、存贷款利息通知单

D、现金日记簿

审计人员由应付账款明细账追查至银行存款支出日记簿,审查()。

A、付款是否经过授权

B、是否及时付款

C、有无应取得而放弃的现金折扣

D、有无漏记的应付账款业务

E、有无应取得而放弃的商业折扣

(多选题)审计人员由应付账款明细账追查至银行存款支出日记簿,审查()。

A付款是否经过授权

B是否及时付款

C有无应取得而放弃的现金折扣

D有无漏记的应付账款业务

E有无应取得而放弃的商业折扣

银行账务的每日核对包括了对现金业务的核对。即“现金日记簿”的收入、付出合计数与“库存现金”科目总账的借、贷发生额核对相符;“现金库存簿”的库存数与实际现金库存数和“库存现金”科目总账余额核对相符。

A.对B.错

以下关于“现金收付日记簿”正确的说法是()

A.反映现金收入和支出情况的序时账簿

B.该账簿是由会计入员按照相关凭证逐笔登记的

C.编制科目日结单的主要依据

D.该账簿是由出纳人员按照相关凭证逐笔登记的

E.每日营业终了,结出收、付合计数,应与“库存现金”总账的借、贷发生额核对相符

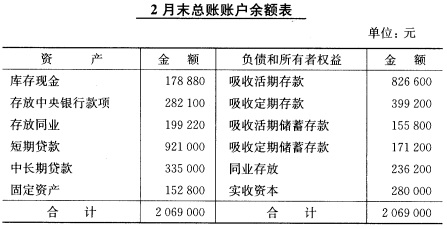

练习会计账簿的登记资料工商银行金华支行的有关资料如下:(一)2月28日各总账账户余额如图表习题2—2所示。

图表习题2—2(二)2月28日部分有关明细账户余额如图表习题2—3所示。图表习题2—3

图表习题2—2(二)2月28日部分有关明细账户余额如图表习题2—3所示。图表习题2—3

(三)2月28日有关总账账户资料如图表习题2—4所示。图表习题2—4

(三)2月28日有关总账账户资料如图表习题2—4所示。图表习题2—4

要求(一)根据“资料(一)”开设现金库存簿;根据“资料(二)”开设有关的吸收活期存款(用甲种账格式)、吸收活期储蓄存款(用乙种账格式)和短期贷款(用丁种账格式)明细账户;根据“资料(一)”、“资料(三)”开设总账账户,其中:吸收活期存款、吸收活期储蓄存款和短期贷款账户用教材格式,其他账户用T形格式。(二)根据习题三编制的现金收入传票和现金付出传票,分别登记现金收入日记簿和现金付出日记簿,并根据其结果登记现金库存簿。(三)根据习题三编制的记账凭证登记吸收活期存款、吸收活期储蓄存款和短期贷款明细账。(四)根据习题三编制的记账凭证编制科目日结单。(五)根据科目日结单登记总账。(六)根据总账的余额编制日计表。

要求(一)根据“资料(一)”开设现金库存簿;根据“资料(二)”开设有关的吸收活期存款(用甲种账格式)、吸收活期储蓄存款(用乙种账格式)和短期贷款(用丁种账格式)明细账户;根据“资料(一)”、“资料(三)”开设总账账户,其中:吸收活期存款、吸收活期储蓄存款和短期贷款账户用教材格式,其他账户用T形格式。(二)根据习题三编制的现金收入传票和现金付出传票,分别登记现金收入日记簿和现金付出日记簿,并根据其结果登记现金库存簿。(三)根据习题三编制的记账凭证登记吸收活期存款、吸收活期储蓄存款和短期贷款明细账。(四)根据习题三编制的记账凭证编制科目日结单。(五)根据科目日结单登记总账。(六)根据总账的余额编制日计表。

资料

某大型国有企业集团纪委接到群众实名举报,称下属子公司出纳员、共产党员于某存在贪污、挪用公款行为。集团公司随即指派内部审计部对该公司财务收支情况进行审计,在审计过程中针对举报内容进行核实调查。审计部成立审计组,有关审计情况和资料如下:

1.因情况特殊,审计组未提前送达审计通知书,而是在到达审计现场时将审计通知书送达。审计组进驻现场后立即进行现金监盘,此时碰巧该公司出纳外出。

2.审计组在监盘现金过程中,发现保险柜内存放有以下物品:

(1)现金及现金日记簿。

保险柜中分别存放有两叠现金,其中一叠为人民币6201.79元,经与该公司现金日记簿核对,现金日记簿余额比实际盘点现金多3000元整;另外一叠为人民币3025元,据出纳解释,为代管的公司TA会账户现金,经与工会账户现金日记簿核对,金额一致。

(2)支票及支票登记簿。

①中国银行、交通银行和建设银行空白银行支票各一本,三本支票在支票登记簿均有记载,且号码连续,空白支票上已加盖公司法人章。

②作废支票4张,均已加盖“作废”字样。

③中国银行现金支票一本,未在支票登记簿登记,据出纳解释,由于现金支票仅由出纳本人使用,因此无须在支票登记簿登记。

(3)印章。

保险柜存放有3枚印章,分别为公司财务章、法人章及公司更名前财务章(该公司于2013年1月更名)。

(4)其他物品。

①钥匙两把,据出纳介绍,其中一把为该保险柜备用钥匙,另一把为出纳个人住宅钥匙存放于保险柜中备用;

②银行存折一张,以出纳个人名义开户,据出纳介绍为其个人存款,审计人员发现该账户大额资金存取较为频繁;

③网银U盾6个,分别为中国银行、交通银行和中国建设银行的录入和复核权限U盾;

④银行开户资料若干本,按照各开户银行分别存放,整理较为整齐;

⑤公司收据一本,均已加盖公司财务章;⑥欠条一张,上面写明“今借财务部3000元整。2013年11月1日。”欠条有借款人及借款部门

负责人签字。

3.审计人员经分析认为,该公司出纳存在重大舞弊嫌疑,决定抽取部分现金支出凭证进行审查。抽查过程中,内部审计师发现一张现金支出凭证后所附原始凭证仅为现金支票一张,没有发票、收据等其他单据。

4.通过审计核实,审计组初步认定出纳涉嫌贪污和挪用公款。

2.要求

针对审计过程中发现的问题,请简要地提出审计建议和处理意见。

资料

某大型国有企业集团纪委接到群众实名举报,称下属子公司出纳员、共产党员于某存在贪污、挪用公款行为。集团公司随即指派内部审计部对该公司财务收支情况进行审计,在审计过程中针对举报内容进行核实调查。审计部成立审计组,有关审计情况和资料如下:

1.因情况特殊,审计组未提前送达审计通知书,而是在到达审计现场时将审计通知书送达。审计组进驻现场后立即进行现金监盘,此时碰巧该公司出纳外出。

2.审计组在监盘现金过程中,发现保险柜内存放有以下物品:

(1)现金及现金日记簿。

保险柜中分别存放有两叠现金,其中一叠为人民币6201.79元,经与该公司现金日记簿核对,现金日记簿余额比实际盘点现金多3000元整;另外一叠为人民币3025元,据出纳解释,为代管的公司TA会账户现金,经与工会账户现金日记簿核对,金额一致。

(2)支票及支票登记簿。

①中国银行、交通银行和建设银行空白银行支票各一本,三本支票在支票登记簿均有记载,且号码连续,空白支票上已加盖公司法人章。

②作废支票4张,均已加盖“作废”字样。

③中国银行现金支票一本,未在支票登记簿登记,据出纳解释,由于现金支票仅由出纳本人使用,因此无须在支票登记簿登记。

(3)印章。

保险柜存放有3枚印章,分别为公司财务章、法人章及公司更名前财务章(该公司于2013年1月更名)。

(4)其他物品。

①钥匙两把,据出纳介绍,其中一把为该保险柜备用钥匙,另一把为出纳个人住宅钥匙存放于保险柜中备用;

②银行存折一张,以出纳个人名义开户,据出纳介绍为其个人存款,审计人员发现该账户大额资金存取较为频繁;

③网银U盾6个,分别为中国银行、交通银行和中国建设银行的录入和复核权限U盾;

④银行开户资料若干本,按照各开户银行分别存放,整理较为整齐;

⑤公司收据一本,均已加盖公司财务章;⑥欠条一张,上面写明“今借财务部3000元整。2013年11月1日。”欠条有借款人及借款部门

负责人签字。

3.审计人员经分析认为,该公司出纳存在重大舞弊嫌疑,决定抽取部分现金支出凭证进行审查。抽查过程中,内部审计师发现一张现金支出凭证后所附原始凭证仅为现金支票一张,没有发票、收据等其他单据。

4.通过审计核实,审计组初步认定出纳涉嫌贪污和挪用公款。

2.要求

根据“资料2”,请指出该公司在货币资金内部控制方面存在的缺陷。

资料

某大型国有企业集团纪委接到群众实名举报,称下属子公司出纳员、共产党员于某存在贪污、挪用公款行为。集团公司随即指派内部审计部对该公司财务收支情况进行审计,在审计过程中针对举报内容进行核实调查。审计部成立审计组,有关审计情况和资料如下:

1.因情况特殊,审计组未提前送达审计通知书,而是在到达审计现场时将审计通知书送达。审计组进驻现场后立即进行现金监盘,此时碰巧该公司出纳外出。

2.审计组在监盘现金过程中,发现保险柜内存放有以下物品:

(1)现金及现金日记簿。

保险柜中分别存放有两叠现金,其中一叠为人民币6201.79元,经与该公司现金日记簿核对,现金日记簿余额比实际盘点现金多3000元整;另外一叠为人民币3025元,据出纳解释,为代管的公司TA会账户现金,经与工会账户现金日记簿核对,金额一致。

(2)支票及支票登记簿。

①中国银行、交通银行和建设银行空白银行支票各一本,三本支票在支票登记簿均有记载,且号码连续,空白支票上已加盖公司法人章。

②作废支票4张,均已加盖“作废”字样。

③中国银行现金支票一本,未在支票登记簿登记,据出纳解释,由于现金支票仅由出纳本人使用,因此无须在支票登记簿登记。

(3)印章。

保险柜存放有3枚印章,分别为公司财务章、法人章及公司更名前财务章(该公司于2013年1月更名)。

(4)其他物品。

①钥匙两把,据出纳介绍,其中一把为该保险柜备用钥匙,另一把为出纳个人住宅钥匙存放于保险柜中备用;

②银行存折一张,以出纳个人名义开户,据出纳介绍为其个人存款,审计人员发现该账户大额资金存取较为频繁;

③网银U盾6个,分别为中国银行、交通银行和中国建设银行的录入和复核权限U盾;

④银行开户资料若干本,按照各开户银行分别存放,整理较为整齐;

⑤公司收据一本,均已加盖公司财务章;⑥欠条一张,上面写明“今借财务部3000元整。2013年11月1日。”欠条有借款人及借款部门

负责人签字。

3.审计人员经分析认为,该公司出纳存在重大舞弊嫌疑,决定抽取部分现金支出凭证进行审查。抽查过程中,内部审计师发现一张现金支出凭证后所附原始凭证仅为现金支票一张,没有发票、收据等其他单据。

4.通过审计核实,审计组初步认定出纳涉嫌贪污和挪用公款。

2.要求

根据“资料1”,请指出审计人员安排监盘现金时遇出纳外出,应如何正确处理?

每日核对内容包括:()。

A、手工轧打记账凭证的借贷发生额与轧账单核对相符

B、现金收入、付出日记簿的合计数必须与现金科目总账借贷方发生额核对相符。

C、空白重要凭证、代保管有价值物品和有价单证的核对,经管人员必须每日核对请领、保管、使用、出售、销毁及库存数,登记簿余额和实际库存应一致。

D、系统内、辖内往来科目的账务余额必须每日核对相符。

资料

某大型国有企业集团纪委接到群众实名举报,称下属子公司出纳员、共产党员于某存在贪污、挪用公款行为。集团公司随即指派内部审计部对该公司财务收支情况进行审计,在审计过程中针对举报内容进行核实调查。审计部成立审计组,有关审计情况和资料如下:

1.因情况特殊,审计组未提前送达审计通知书,而是在到达审计现场时将审计通知书送达。审计组进驻现场后立即进行现金监盘,此时碰巧该公司出纳外出。

2.审计组在监盘现金过程中,发现保险柜内存放有以下物品:

(1)现金及现金日记簿。

保险柜中分别存放有两叠现金,其中一叠为人民币6201.79元,经与该公司现金日记簿核对,现金日记簿余额比实际盘点现金多3000元整;另外一叠为人民币3025元,据出纳解释,为代管的公司TA会账户现金,经与工会账户现金日记簿核对,金额一致。

(2)支票及支票登记簿。

①中国银行、交通银行和建设银行空白银行支票各一本,三本支票在支票登记簿均有记载,且号码连续,空白支票上已加盖公司法人章。

②作废支票4张,均已加盖“作废”字样。

③中国银行现金支票一本,未在支票登记簿登记,据出纳解释,由于现金支票仅由出纳本人使用,因此无须在支票登记簿登记。

(3)印章。

保险柜存放有3枚印章,分别为公司财务章、法人章及公司更名前财务章(该公司于2013年1月更名)。

(4)其他物品。

①钥匙两把,据出纳介绍,其中一把为该保险柜备用钥匙,另一把为出纳个人住宅钥匙存放于保险柜中备用;

②银行存折一张,以出纳个人名义开户,据出纳介绍为其个人存款,审计人员发现该账户大额资金存取较为频繁;

③网银U盾6个,分别为中国银行、交通银行和中国建设银行的录入和复核权限U盾;

④银行开户资料若干本,按照各开户银行分别存放,整理较为整齐;

⑤公司收据一本,均已加盖公司财务章;⑥欠条一张,上面写明“今借财务部3000元整。2013年11月1日。”欠条有借款人及借款部门

负责人签字。

3.审计人员经分析认为,该公司出纳存在重大舞弊嫌疑,决定抽取部分现金支出凭证进行审查。抽查过程中,内部审计师发现一张现金支出凭证后所附原始凭证仅为现金支票一张,没有发票、收据等其他单据。

4.通过审计核实,审计组初步认定出纳涉嫌贪污和挪用公款。

2.要求

审计组决定对该出纳经手的所有现金支出凭证进行详细审查,请问审计组采用的抽样方法属于哪种抽样方法?一般适用于什么情况?

每日账务核对主要内容包括()

A总账各科目余额、总账各科目发生额合计借贷相等

B总账各科目余额与分户账或余额表对应各账户余额合计核对相符

C余额表各账户余额合计与日计表对应备科目余额核对相符

D现金日记簿的收入、付出合计数与“库存现金”科目总账借、贷方发生额核对相符

E现金库存登记簿的库存数与实际现金库存数和“库存现金”科目总账余额核对相符

以下有关定额备用金制度说法正确的是()

A.备用金标准额度是会计部门根据各车间部门日常开支的平均数额确定的

B.从出纳部门的库存现金中拨付

C.由各车间部门的经济核算员掌握使用,按周或旬编制“备用金报销单”,连同支出原始凭证送会计部门核销

D.会计部门审核无误后,编制支出凭证,通知出纳部门补足,报销多少,补足多少

E.按费用发生时序登记,复写两份,一份送会计部门报销,一份留存代替备用金日记簿