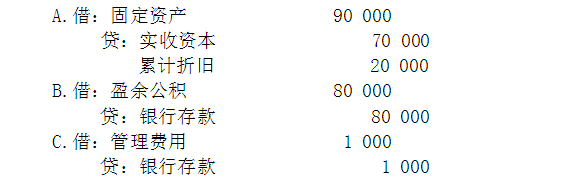

审计人员对某厂20X1年度财务结算进行审计,发现20X1年固定资产购入业务有下列疑点:1.20X1年3月购入不需要安装的设备一台,调出单位的账面原价为90000元,已提折价20000元,经双方协商确定价款80000元,该厂除以银行存款支付80000元价款外,还支付包装费300元,运输费700元。经查,该厂已按下列会计分录入账。 2.在清查该厂房屋建筑物时,发现固定资产上记录的二层楼办公室,却已是一栋三层的楼房,系该厂利用本厂材料委托农村基建队扩建,共计开支工料费60000元(其中材料款40000元),经作为待摊费用,分两年摊销,20X1年8月份完工,自9月至12月已摊入生产成本10000元。3.20X1年8月购入电动机3台,计价8580元(含已付增殖税),当即列入“待摊费用”账户,并已全部摊入当年生产成本,经到生产车间核对,并调阅原始凭证,证实所购物品确属在用固定资产。根据上述资料,分析指出所查明的各个问题的性质。

2.在清查该厂房屋建筑物时,发现固定资产上记录的二层楼办公室,却已是一栋三层的楼房,系该厂利用本厂材料委托农村基建队扩建,共计开支工料费60000元(其中材料款40000元),经作为待摊费用,分两年摊销,20X1年8月份完工,自9月至12月已摊入生产成本10000元。3.20X1年8月购入电动机3台,计价8580元(含已付增殖税),当即列入“待摊费用”账户,并已全部摊入当年生产成本,经到生产车间核对,并调阅原始凭证,证实所购物品确属在用固定资产。根据上述资料,分析指出所查明的各个问题的性质。

按照信息产业部关于()规定,固定电话的装移机工料费的收取标准不得高于300元

A、《电信服务标准(实行)》

B、《物价法》

C、《关于调整部分电信资费标准的通知》

D、《电信通话费结算办法》

审计人员对某厂2006年度的财务决算进行审计,发现固定资产购入业务中有下列疑点: (1)2006年3月购入不需安装的设备一台,取得的增值税专用发票上注明的设备价款为800 000元,增值税税额为136 000元,发生的保险费为5 000元,包装费为300元,运输费为700元,以银行存款转账支付。经查,该厂已按下列会计分录入账: ①借:固定资产 800 000 应交税费——应交增值税(进项税额转出) 136 000 贷:银行存款 936 000 ②借:管理费用 6 000 贷:银行存款 6 000 (2)在清查该厂房屋建筑物时,发现固定资产上记录的二层楼办公室现在已是一幢三层楼房,系该厂利用本厂材料委托农村基建队扩建,共计开支工料费600 000元(其中料款400 000元),均作为本期成本和制造费用处理。根据上述资料,请分析指出所查明的各个问题的性质。

审计人员对某厂2006年度的财务决算进行审计,发现固定资产购入业务中有下列疑点:(1)2006年3月购入不需安装的设备一台,取得的增值税专用发票上注明的设备价款为800000元,增值税税额为136000元,发生的保险费为5000元,包装费为300元,运输费为700元,以银行存款转账支付。经查,该厂已按下列会计分录入账:①借:固定资产800000应交税费——应交增值税(进项税额转出)136000贷:银行存款936000②借:管理费用6000贷:银行存款6000(2)在清查该厂房屋建筑物时,发现固定资产上记录的二层楼办公室现在已是一幢三层楼房,系该厂利用本厂材料委托农村基建队扩建,共计开支工料费600000元(其中料款400000元),均作为本期成本和制造费用处理。根据审计结果,分别编制调整会计分录。