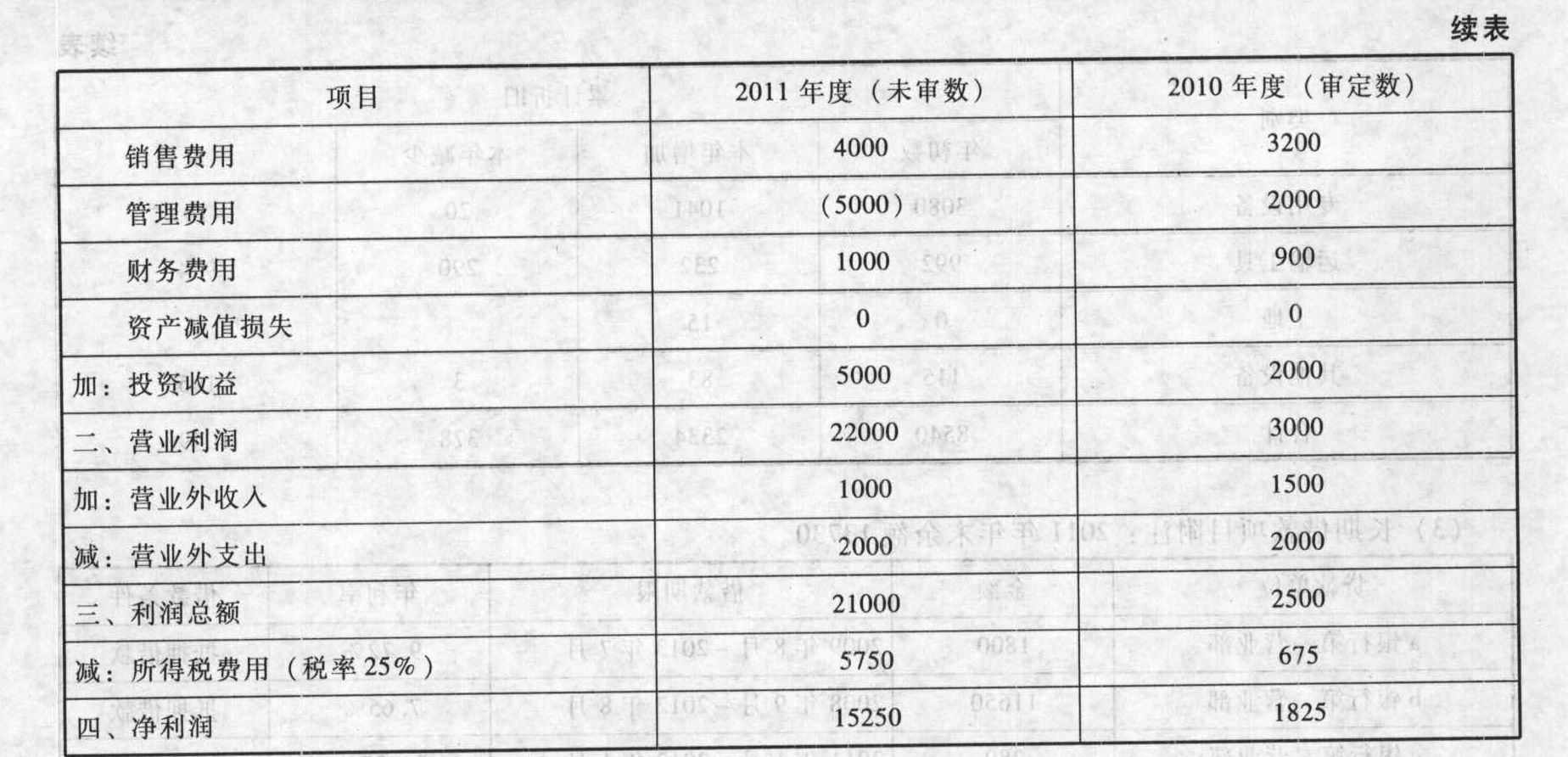

A注册会计师对上市公司X股份有限公司(以下简称X公司)2010年度财务报表进行审计,出具了无保留意见审计报告。A注册会计师于2012年初对X公司2010年度财务报表进行审时,了解到X公司2011年度的经营形势、管理及组织架构与2010年度比较未发生重大变化,且未发生重大重组行为。相关资料如下:资料一:X公司2011年度利润表和2010年度利润表的部分项目如下(金额单位:人民币万元):

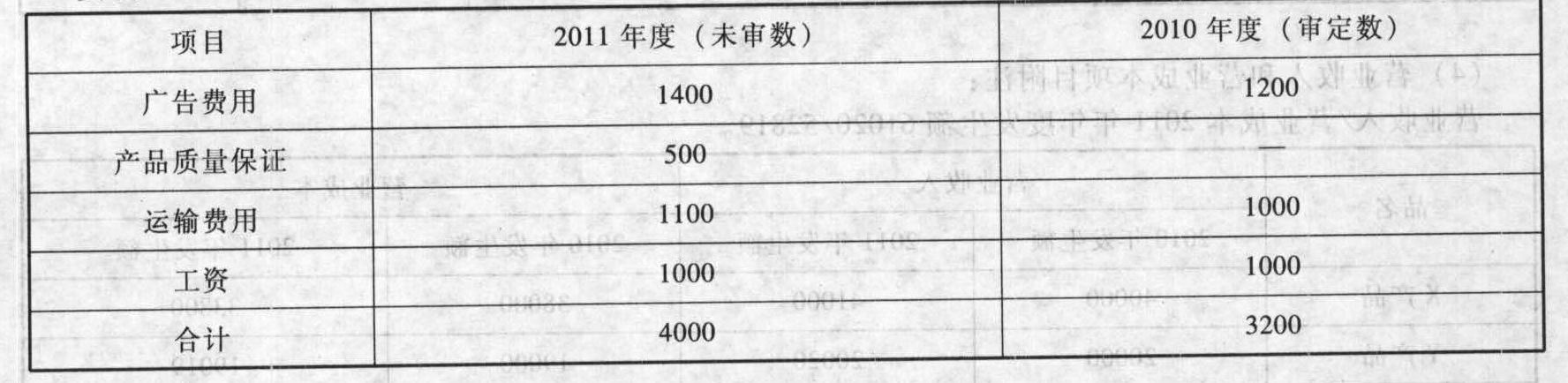

资料二:X公司2011年度及2010年度销售费用明细如下(金额单位:人民币万元)

资料二:X公司2011年度及2010年度销售费用明细如下(金额单位:人民币万元) 资料三:X公司正在建设施工的一个预算投资1000万元仓储中心,A注册会计师了解到该项目未正常获得当地国土资源部门核准,当地政府部门要求X公司在2011年12月前拆除。要求:(1)为确定重点审计领域,A注册会计师拟实施实质性分析程序。请对资料一进行分析后,指出利润表中的异常波动项目;对资料二进行分析后,指出需重点审计的销售费用项目;(2)对于资料三,结合资料一中利润表,分析资产减值损失项目是否正常;如果不正常,请分析会涉及资产减值损失报表项目的相关认定错报风险,同时请为A注册会计师提出审计建议。(3)在对营业收入实施实质性分析程序时,注册会计师拟实施分析程序,请列出对营业收入进行实质性分析程序的内容。

资料三:X公司正在建设施工的一个预算投资1000万元仓储中心,A注册会计师了解到该项目未正常获得当地国土资源部门核准,当地政府部门要求X公司在2011年12月前拆除。要求:(1)为确定重点审计领域,A注册会计师拟实施实质性分析程序。请对资料一进行分析后,指出利润表中的异常波动项目;对资料二进行分析后,指出需重点审计的销售费用项目;(2)对于资料三,结合资料一中利润表,分析资产减值损失项目是否正常;如果不正常,请分析会涉及资产减值损失报表项目的相关认定错报风险,同时请为A注册会计师提出审计建议。(3)在对营业收入实施实质性分析程序时,注册会计师拟实施分析程序,请列出对营业收入进行实质性分析程序的内容。

相关热点: 利润表 会计师

有疑问?点此联系我们

收藏该题

查看答案