某煤矿企业为增值税一般纳税人,2011年12月发生下列业务。(1)开采原煤40000吨。(2)采用托收承付方式销售原煤480吨,每吨不含税售价为150元,货物已发出,托收手续已办妥,货款尚未收到。(3)销售洗煤60吨,每吨不含税售价为303元,款项已收到;把自产同种洗煤56吨用于职工宿舍取暖,该煤矿原煤与洗煤的选矿比为1:0.8。(4)销售开采原煤过程中产生的天然气45000立方米,取得不含税销售额67490元,并收取优质费1017元。(5)采用分期收款方式向某供热公司销售优质原煤2400吨,每吨不含税单价155元,价款372000元,购销合同规定,本月收取1/3的价款,实际取得不含税价款100000元。(6)支付水费并取得增值税专用发票,注明的增值税额为15200元,其中的25%用于职工浴池。(7)购进煤炭开采机械2台,专用发票上注明的增值税额为13600元,运费发票上注明的运输费用为800元。(8)把精选煤14吨(选矿比为1:0.35)赠送给某关系单位,该煤矿没有同种选煤的销售价格,但已知每吨成本为450元,成本利润率为10%。(9)从小规模纳税人企业购进劳保用品,普通发票上注明的价款为7208元。(10)从某企业(一般纳税人)购进生产用材料,取得增值税专用发票上注明的税额为6870元。已知:该煤矿原煤资源税税额为2.5元/吨。要求:根据上述资料回答下列问题,计算结果保留小数点后两位。(1)计算该企业当期销项税额。(2)计算该企业当期准予抵扣的进项税额。(3)计算该企业本月应纳增值税税额。(4)计算该企业本月应纳资源税税额。

有疑问?点此联系我们

收藏该题

查看答案

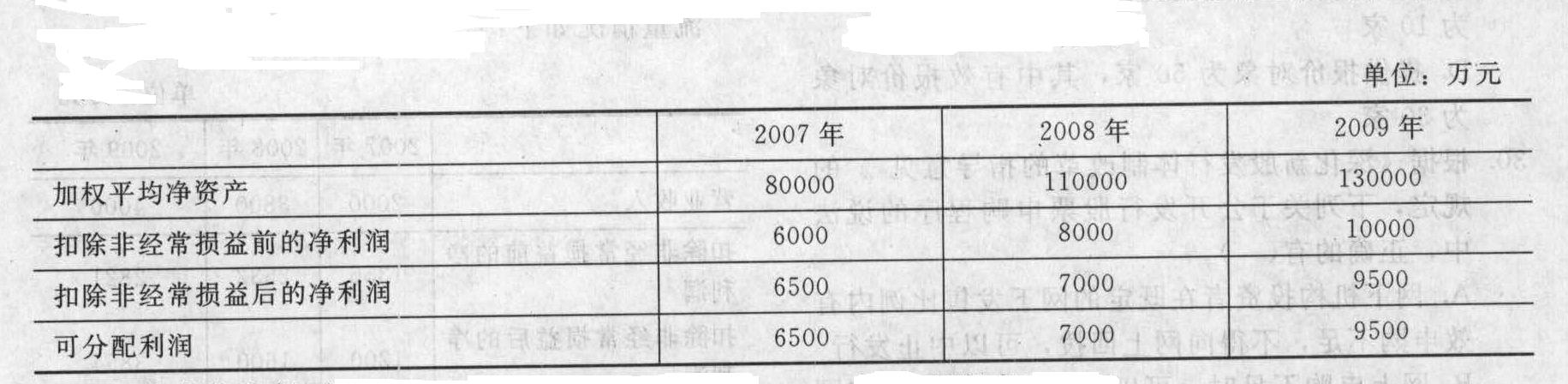

(2)本次共发行可转换公司债券共50000万元。每张面值100元,期限是8年,利率为10%。(3)A公司在2008年曾发行1年期债券5000万元,3年期债券5000万元,公司发行可转债时已将到期债券全部清偿。已知A公司最近一期末经审计的净资产额为1.40000万元。(4)本次发行的可转换公司债券计划自发行结束之日起5个月后可以由股东行使转股权。在证监会的指导下,公司经过一系列的改正,可转换债券成功发行。在2010年10月份,由于公司的运营状况良好,股东收益颇丰,股东大会决定可转换债券持有者可以将可转换债券转为股票,并对转股价格修正方案进行表决。出席会议的股东所占股份数为30000万元,同意进行债转股的股东为20000万元,其中包括持有可转换债券的股东10000万元。要求:根据以上资料回答以下问题。(1)A公司的净资产收益率是否符合中国证监会的发行可转债的规定?并说明理由。(2)A公司发行可转债是否必须提供全额担保?担保的范围是什么?(3)可转换债券的期限、面值、利率是否符合规定?(4)前次发行的未到期的债券是否构成本次发行可转债的障碍?并说明理由。(5)公司最近3个会计年度的可分配利润是否符合发行可转债的要求?并说明理由。(6)拟定的转股期限是否符合规定?并说明理由。(7)转股价格修正方案是否能通过表决,并说明理由。

(2)本次共发行可转换公司债券共50000万元。每张面值100元,期限是8年,利率为10%。(3)A公司在2008年曾发行1年期债券5000万元,3年期债券5000万元,公司发行可转债时已将到期债券全部清偿。已知A公司最近一期末经审计的净资产额为1.40000万元。(4)本次发行的可转换公司债券计划自发行结束之日起5个月后可以由股东行使转股权。在证监会的指导下,公司经过一系列的改正,可转换债券成功发行。在2010年10月份,由于公司的运营状况良好,股东收益颇丰,股东大会决定可转换债券持有者可以将可转换债券转为股票,并对转股价格修正方案进行表决。出席会议的股东所占股份数为30000万元,同意进行债转股的股东为20000万元,其中包括持有可转换债券的股东10000万元。要求:根据以上资料回答以下问题。(1)A公司的净资产收益率是否符合中国证监会的发行可转债的规定?并说明理由。(2)A公司发行可转债是否必须提供全额担保?担保的范围是什么?(3)可转换债券的期限、面值、利率是否符合规定?(4)前次发行的未到期的债券是否构成本次发行可转债的障碍?并说明理由。(5)公司最近3个会计年度的可分配利润是否符合发行可转债的要求?并说明理由。(6)拟定的转股期限是否符合规定?并说明理由。(7)转股价格修正方案是否能通过表决,并说明理由。  (5)甲公司与其控股股东A公司的主营业务均为同类药品的生产和销售。(6)甲公司的财务负责人王某同时担任A公司的董事兼总经理。要求:根据以上资料,回答下列问题。(1)甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?并说明理由。(2)根据本题要点(1)所述内容,结合《公司法》的规定,指出乙有限责任公司依法变更为甲股份有限公司时发起人人数和折股比例是否符合规定?并说明理由。(3)根据本题要点(2)所述内容,说明甲公司发行前的股本总额是否符合规定?并说明理由。(4)根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。(5)根据本题要点(4)所给的表格,分别指出甲公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的规定?并说明理由。(6)根据本题要点(5)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。(7)根据本题要点(6)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。

(5)甲公司与其控股股东A公司的主营业务均为同类药品的生产和销售。(6)甲公司的财务负责人王某同时担任A公司的董事兼总经理。要求:根据以上资料,回答下列问题。(1)甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?并说明理由。(2)根据本题要点(1)所述内容,结合《公司法》的规定,指出乙有限责任公司依法变更为甲股份有限公司时发起人人数和折股比例是否符合规定?并说明理由。(3)根据本题要点(2)所述内容,说明甲公司发行前的股本总额是否符合规定?并说明理由。(4)根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。(5)根据本题要点(4)所给的表格,分别指出甲公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的规定?并说明理由。(6)根据本题要点(5)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。(7)根据本题要点(6)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。