某汽车制造厂为增值税一般纳税人,2010年12月进口汽车配件一批,海关审定的关税完税价格为144万元,从海关运往企业所在地支付运费6万元,取得承运部门开具的运输发票,进口汽车配件的关税税率为10%。该汽车制造厂2010年12月进口汽车配件应缴纳的增值税额为( )万元。

A.2693

B.2763

C.2805

D.3188

相关热点: 汽车配件 制造厂

有疑问?点此联系我们

收藏该题

查看答案

A.2693

B.2763

C.2805

D.3188

报关单中有20个已填(包括空填)栏目(标号A~T),请根据提供的单据指出第四处填制错误。

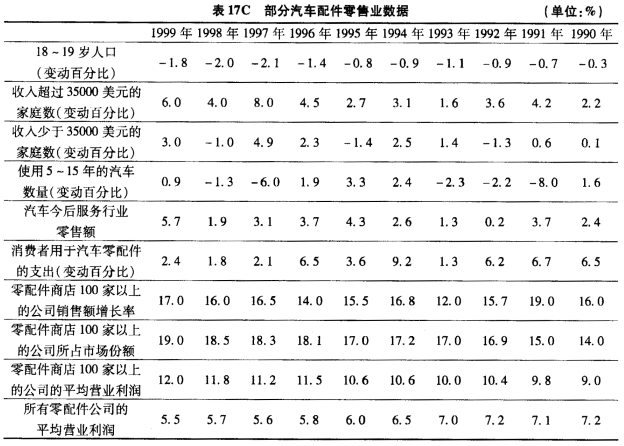

报关单中有20个已填(包括空填)栏目(标号A~T),请根据提供的单据指出第四处填制错误。 作为证券分析家,你被要求复审红石集团对一直持股的公司,WAH公司的评估报告。你将对该报告提出你个人的意见并对每个评估部分进行分析证明。WAH公司的惟一业务是汽车配件零售。红石集团的评估中包含一个名为“汽车配件零售业的行业分析”的部分,该部分完全基于表17C以下信息。①WAH公司及其主要竞争对手在1994年末各自运营着150家以上的商店。②每家公司经营的商店中从事汽车配件零售业务的平均为5.3家。③零售商的主要汽车配件客户包括老汽车的年轻主人。这些车主根据其经济条件自己进行维修保养。a.红石集团的结论之一是:汽车配件零售业作为一个整体处在该行业生命周期的成熟阶段。试述支持这一结论的表17C中的相应内容。b.红石集团的另一个结论是WAH公司及其主要竞争者正处于其生命周期的成长阶段。i.试述支持这一结论的表17C中的相应的三项内容。ii.说明为什么其行业整体而言处于成熟期。而WAH公司及其主要竞争者却处于成长期。

某汽车制造厂为增值税一般纳税人,2013年12月进口汽车配件一批,海关审定的关税完税价格为144万元,从海关运往企业所在地支付运费6万元,取得承运部门开具的增值税专用发票,进口汽车配件的关税税率为10%。该汽车制造厂2013年12月进口汽车配件应缴纳的进口增值税额为()万元。

A、26.93

B、27.63

C、28.05

D、31.88

某汽车制造厂为增值税一般纳税人,2018年12月进口汽车配件一批,海关审定的关税完税价格为144万元,进口汽车配件的关税税率为10%、适用的增值税税率为16%。该汽车制造厂2018年12月进口汽车配件应缴纳的增值税额为( )万元。[2012年真题改编]

A、25.34

B、23.04

C、26.73

D、29.40