资料:

(1)某服装企业生产分为三个步骤进行,目前按逐步结转分步法计算产品成本。第一生产步骤是备料(备料车间,包括各种布匹的整理、选配);第二生产步骤为缝纫(缝纫车间,包括裁剪、机器缝纫、手工锁扣眼、手工钉扣、检验等,其中机器缝纫分为:缝前后片、上领、上袖等项作业);第三生产步骤为包装(包装车间,包括熨烫、配号、包装等)。该服装企业目前只在缝纫车间试行作业成本法,该车间只生产夹克和西服两种产品。

(2)缝纫车间采用作业成本法计算产品成本。公司管理会计师划分了下列作业及成本动因:[9787301255858-image/9787301255858-016-018.jpg]

(3)根据材料分配表,2015年1月西服发生的直接材料成本为2072000元,夹克发生直接材料成本为1008000元;由于该缝纫车间实行的是计时工资,人工成本属于间接成本,并已将人工成本全部分配到各有关作业中,所以没有直接人工成本发生。

(4)根据工薪分配表、固定资产折旧计算表、燃料和动力分配表、材料分配表及其他间接费用的原始凭证等将当期发生的费用登记到“作业成本”账户及其所属明细账户,如下表所示:[9787301255858-image/9787301255858-016-019.jpg]

(5)西服和夹克两种产品的实际耗用作业量如下:[9787301255858-image/9787301255858-016-020.jpg]

(6)缝纫车间按约当产量法计算分配完工产品与在产品成本。2015年1月份西服完工入库2400件,期末在产品600件;夹克完工入库1400件,期末在产400件,平均完工程度为50%;直接材料在生产开始时一次投入。

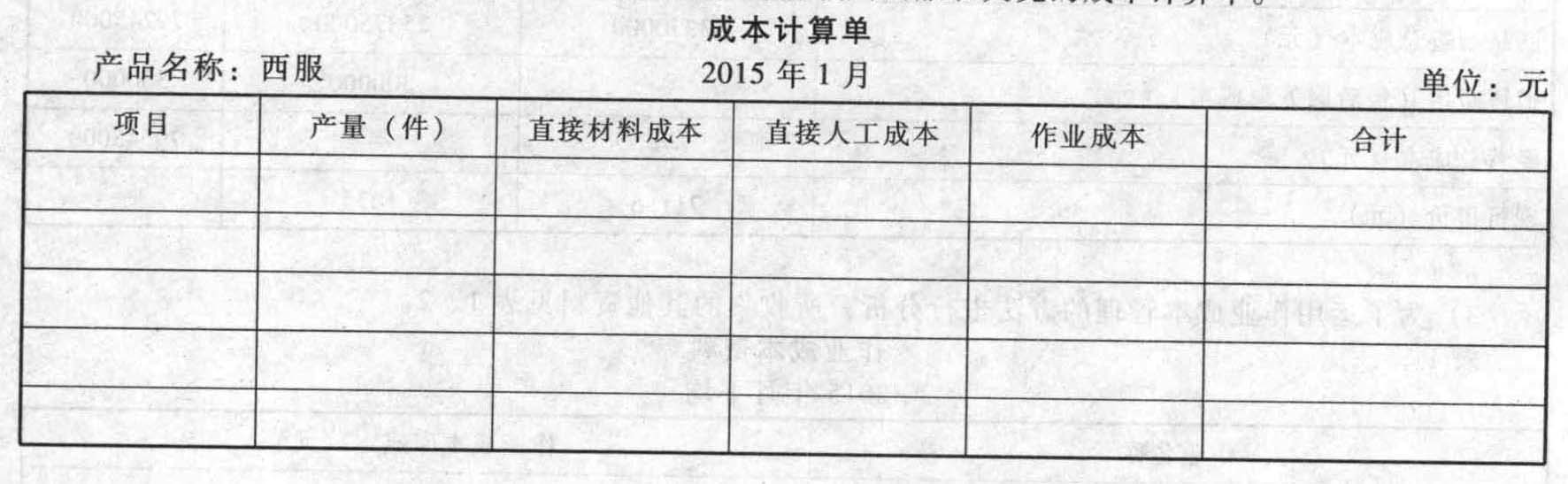

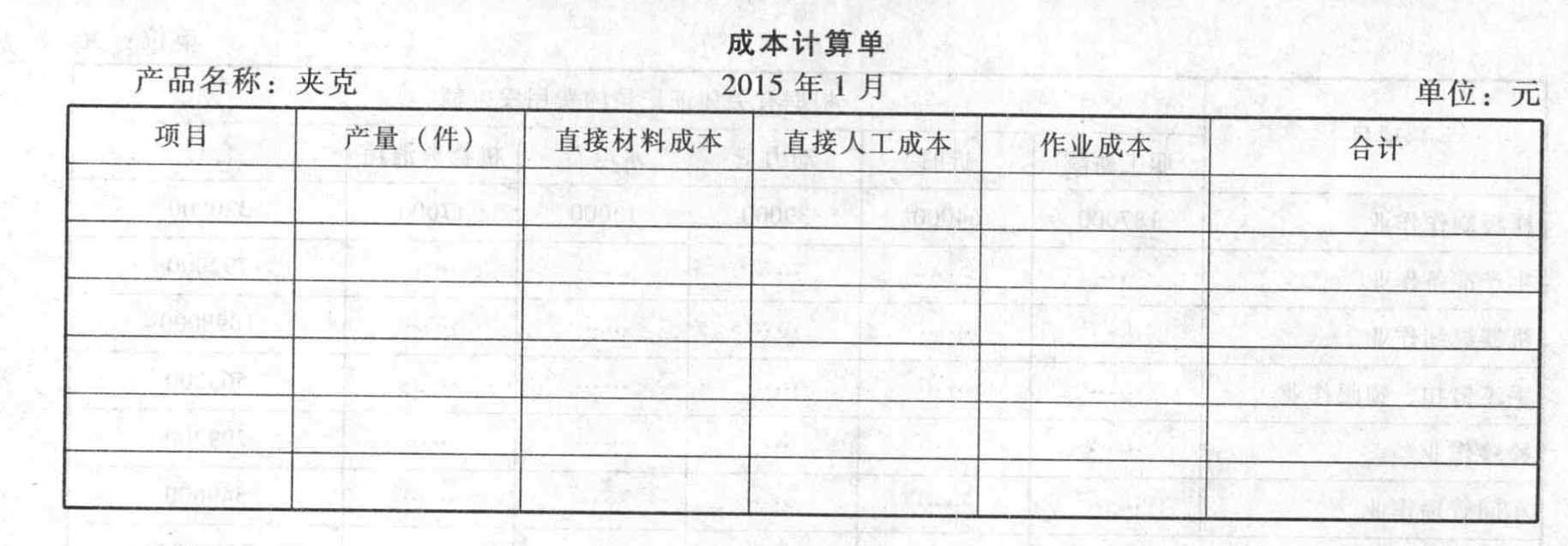

(7)2015年1月份有关成本计算账户的期初余额如下表:[9787301255858-image/9787301255858-016-021.jpg]按实际作业成本分配率分配作业成本,计算填列西服和夹克的成本计算单。

有疑问?点此联系我们

收藏该题

查看答案