上市公司甲公司是ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售。A注册会计师负责审计甲公司2018年度财务报表,确定财务报表整体的重要性为1000万元,明显微小错报的临界值为30万元。审计报告日为2019年4月30日。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)受网络安全事件影响,甲公司产品出现滞销。为恢复市场占有率,甲公司未因本年度成本大幅上涨而提高售价,销量逐步回升。(2)甲公司于2017年起从事建筑安装工程,截至2018年年末仅承揽一项业务。建造合同约定,工程建设期为18个月,工程总价为1000万元;如果工程提前3个月完工,并且质量符合设计要求,客户另付200万元奖励款,工程于2017年10月1日开工,于2018年12月末基本完工。经监理人员认定,工程质量未达到设计要求,还需进一步施工。(3)甲公司利用ERP系统核算生产成本,在以前年度,利用ERP系统之外的G软件手工输入相关数据后进行存货账龄的统计和分析。2018年,信息技术部门在ERP系统中开发了存货账龄分析子模块,于每月末自动生成存货账龄报告。甲公司会计政策规定,应当结合存货账龄等因素确定存货期末可变现净值,计提存货跌价准备。(4)由于年末存货库存高出管理层预期,甲公司从9月开始新增租赁物流公司,存放部分积压存货。(5)甲公司每年向母公司支付商标使用费300万元,2018年母公司豁免了该项费用。资料二:

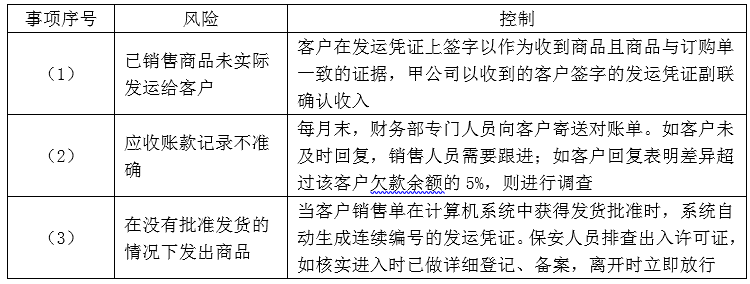

资料三:A注册会计师在审计工作底稿中记录了甲公司销售与收款循环的内部控制,部分内容摘录如下:

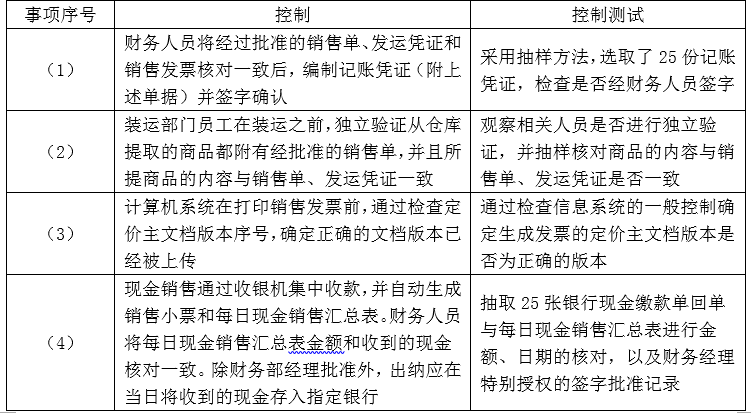

资料四:A注册会计师在审计工作底稿中记录了实施的控制测试,部分内容摘录如下:

资料五:A注册会计师在审计工作底稿中记录了实施的实质性程序,部分内容摘录如下:(1)甲公司年末应收账款余额为1000万元。A注册会计师选取前10大供货商实施函证,均收到回函。回函显示一笔5万元的差异,管理层同意调整。因回函总额占应收账款余额的78%,A注册会计师没有对剩余总体实施其他审计程序。(2)2018年,甲公司以8000万元的价格向其母公司购买一条生产线。A注册会计师认为该交易超出甲公司正常经营过程,很可能不存在相关的内部控制,直接实施了实质性程序。(3)甲公司财务人员手工编制了应收账款账龄分析表。A注册会计师基于该账龄分析表测试了坏账准备中按预期信用损失计提的部分。资料六:A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:(1)A注册会计师在测试甲公司临近2018年年末的会计分录和其他调整时,选取了40笔符合预定特征的样本项目,检查这些会计分录和其他调整是否获得管理层批准,入账金额是否准确,未发现错报。(2)A注册会计师拟与治理层沟通计划的审计范围和时间安排,为避免损害审计的有效性,沟通内容不包括识别出的重大错报风险以及应对措施。(3)针对甲公司2018年公司层面控制的有效性,A注册会计师拟利用内部审计人员为审计提供直接协助。在此之前,A注册会计师从内部审计人员处获取了书面协议,以表明其将按照A注册会计师的指令对特定事项保密,并将对其客观性受到的任何不利影响告知A注册会计师。(4)审计过程中累积的错报合计数为1200万元。因管理层已全部更正,A注册会计师认为错报对审计工作和审计报告均无影响。(5)甲公司管理层在2018年度财务报表附注中披露了2019年1月发生的一项重大收购。A注册会计师认为该事项对财务报表使用者理解财务报表至关重要,拟在审计报告中增加其他事项段予以说明。(6)因持续经营能力存在重大不确定性,组成部分注册会计师对甲公司的子公司出具了带“与持续经营相关的重大不确定性”单独部分的无保留意见审计报告。甲公司管理层认为该事项不会对甲公司合并财务报表产生重大影响。A注册会计师同意甲公司管理层的判断,拟在无保留意见审计报告中增加其他事项段,提及组成部分注册会计师对子公司出具的审计报告类型、日期和组成部分注册会计师名称。针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出资料三所列控制的设计是否存在缺陷。如认为存在缺陷,简要说明理由。

相关热点: 会计师

有疑问?点此联系我们

收藏该题

查看答案