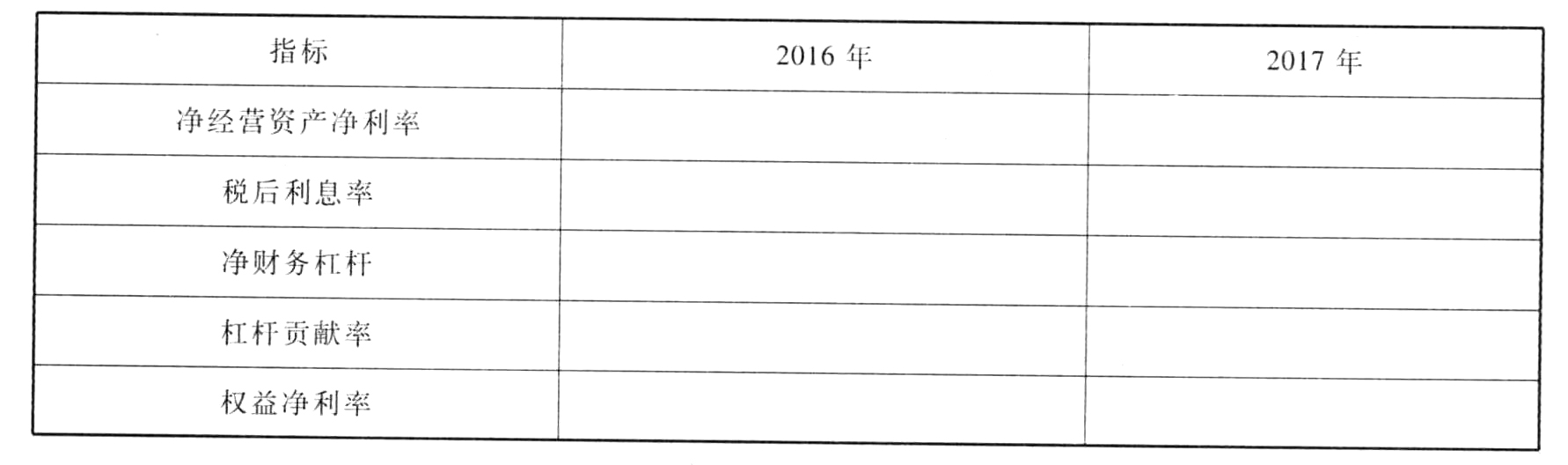

A公司的财务报表资料如下:

(1)

[1479201704221-image/0369.jpg]

[1479201704221-image/0370.jpg]

(2)

[1479201704221-image/0371.jpg]

[1479201704221-image/0372.jpg]

(3)A公司2015年的净经营资产为1555万元,净金融负债为555万元。

(4)计算财务比率时假设:“经营现金”占销售收入的比为1%,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。递延所得税资产属于经营活动形成。(假设营业外收入全部为变卖优质资产取得的非经营性收益)

(5)目前资本市场上等风险投资的权益成本为12%,税后净负债成本为7%。

(6)A公司适用的所得税税率为25%。若该公司为央企,财务费用均为利息支出,“管理费用”项目下的“研究与开发费”和当期确认为无形资产的研究开发支出为15万元,按照《暂行办法》规定计算其简化的经济增加值。

有疑问?点此联系我们

收藏该题

查看答案