A银行2005年至2011年有以下业务:(1)2005年1月1日,A银行向B企业以折价方式发放一笔5年期贷款,本金为20000万元,实际发放19600万元,合同年利率为6%,于每年年末计提并收取利息,A银行初始确认该贷款的实际年利率为6.48%;(2)2005年至2007年每年年末A银行正常收到B企业支付的利息;(3)2007年12月31日,有客观证据表明B企业发生严重财务困难,A银行据此认定对B企业的贷款发生了减值,并预期2008年12月31日将收到利息1200万元,但预计2009年12月31日仅收到本金10000万元;A银行计提了减值准备;(4)2008年12月31日收到利息1200万元,2009年12月31日收到本金10000万元;(5)2009年12月31日A银行与B企业进行债务重组,A银行从B企业取得一项公允价值为4500万元的房产作为抵债资产后了结该债权债务关系;(6)A银行因拟将该房产处置,不转作自用固定资产,继续作为抵债资产核算,在处置之前从2010年1月1日起将该房产临时对外出租,2010年共取得租金收入160万元存放同业,并支付维修费用20万元;(7)2011年12月A银行与C公司签订转让房产协议,C公司出价4310万元购置该房产,预计A银行转让该房产还要支付相关税费10万元,该协议将于2012年3月1日执行。要求:(1)计算2005年12月31日、2006年12月31日A银行该项贷款的摊余成本;(2)计算2007年年末A银行应确认的贷款减值损失;(3)计算2008年12月31日收到利息后该贷款的摊余成本;(4)计算2009年年末A银行在债务重组过程中应确认的损益;(5)编制2009年A银行取得抵债资产以及2010年、2011年有关抵债资产业务的会计分录。

有疑问?点此联系我们

收藏该题

查看答案

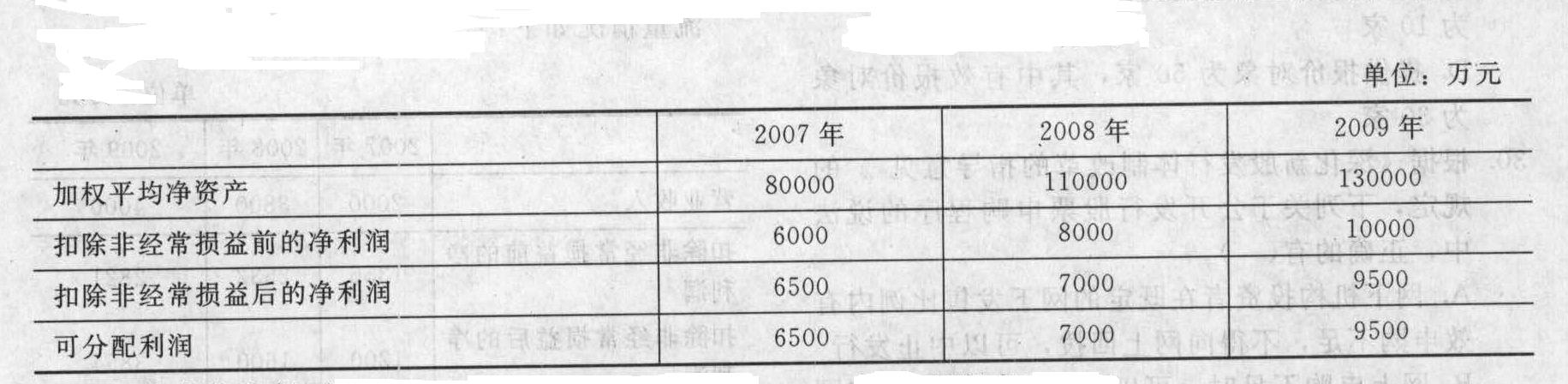

(2)本次共发行可转换公司债券共50000万元。每张面值100元,期限是8年,利率为10%。(3)A公司在2008年曾发行1年期债券5000万元,3年期债券5000万元,公司发行可转债时已将到期债券全部清偿。已知A公司最近一期末经审计的净资产额为1.40000万元。(4)本次发行的可转换公司债券计划自发行结束之日起5个月后可以由股东行使转股权。在证监会的指导下,公司经过一系列的改正,可转换债券成功发行。在2010年10月份,由于公司的运营状况良好,股东收益颇丰,股东大会决定可转换债券持有者可以将可转换债券转为股票,并对转股价格修正方案进行表决。出席会议的股东所占股份数为30000万元,同意进行债转股的股东为20000万元,其中包括持有可转换债券的股东10000万元。要求:根据以上资料回答以下问题。(1)A公司的净资产收益率是否符合中国证监会的发行可转债的规定?并说明理由。(2)A公司发行可转债是否必须提供全额担保?担保的范围是什么?(3)可转换债券的期限、面值、利率是否符合规定?(4)前次发行的未到期的债券是否构成本次发行可转债的障碍?并说明理由。(5)公司最近3个会计年度的可分配利润是否符合发行可转债的要求?并说明理由。(6)拟定的转股期限是否符合规定?并说明理由。(7)转股价格修正方案是否能通过表决,并说明理由。

(2)本次共发行可转换公司债券共50000万元。每张面值100元,期限是8年,利率为10%。(3)A公司在2008年曾发行1年期债券5000万元,3年期债券5000万元,公司发行可转债时已将到期债券全部清偿。已知A公司最近一期末经审计的净资产额为1.40000万元。(4)本次发行的可转换公司债券计划自发行结束之日起5个月后可以由股东行使转股权。在证监会的指导下,公司经过一系列的改正,可转换债券成功发行。在2010年10月份,由于公司的运营状况良好,股东收益颇丰,股东大会决定可转换债券持有者可以将可转换债券转为股票,并对转股价格修正方案进行表决。出席会议的股东所占股份数为30000万元,同意进行债转股的股东为20000万元,其中包括持有可转换债券的股东10000万元。要求:根据以上资料回答以下问题。(1)A公司的净资产收益率是否符合中国证监会的发行可转债的规定?并说明理由。(2)A公司发行可转债是否必须提供全额担保?担保的范围是什么?(3)可转换债券的期限、面值、利率是否符合规定?(4)前次发行的未到期的债券是否构成本次发行可转债的障碍?并说明理由。(5)公司最近3个会计年度的可分配利润是否符合发行可转债的要求?并说明理由。(6)拟定的转股期限是否符合规定?并说明理由。(7)转股价格修正方案是否能通过表决,并说明理由。