某通信企业推出一种新业务,为给这项业务定价,该企业测算或预计并获得了以下数据:

(1)为提供这项业务,该通信企业每年新增加成本支出为C1;

(2)预计未来1年该业务需求量为Q1,企业提供的其他业务量为Q2;

(3)该通信企业提供所有业务的共同成本为C;

(4)该企业近年来的平均利润率为R;

(5)竞争对手也在最近推出了一项类似的业务,并且定价为P2。

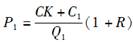

如果这项业务的最后定价为 ,其中,

,其中, ,则该企业采取的定价法有()。查看材料

,则该企业采取的定价法有()。查看材料

A.成本导向定价法

B.竞争导向定价法

C.成本加成定价法

D.边际贡献定价法

相关热点: 通信企业

有疑问?点此联系我们

收藏该题

查看答案