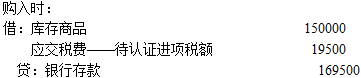

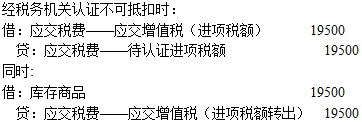

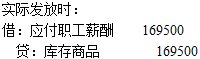

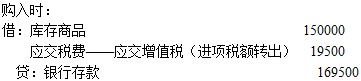

2019年6月28日,甲公司外购空调扇300台作为福利发放给直接从事生产的职工,取得的增值税专用发票上注明的价款为150000元、增值税税额为19500元,以银行存款支付了购买空调扇的价款和增值税进项税额,增值税专用发票尚未经税务机关认证,下列处理中正确的有( )。

A、

B、

C、

D、

相关热点: 增值税 空调扇

有疑问?点此联系我们

收藏该题

查看答案

2019年6月28日,甲公司外购空调扇300台作为福利发放给直接从事生产的职工,取得的增值税专用发票上注明的价款为150000元、增值税税额为19500元,以银行存款支付了购买空调扇的价款和增值税进项税额,增值税专用发票尚未经税务机关认证,下列处理中正确的有( )。

A、

B、

C、

D、

下列有关增值税的月末结转的说法正确的有( )。

A、月份终了,企业应将当月发生的应交未交增值税税额,借记“应交税费——应交增值税(转出未交增值税)”科目,贷记“应交税费——未交增值税”科目

B、月份终了,企业应将当月多交的增值税税额,借记“应交税费——应交增值税(未交增值税)”科目,贷记“应交税费——应交增值税(转出多交增值税)”科目

C、未交增值税在以后月份上交时,借记“应交税费——应交增值税(已交税金)”科目,贷记“银行存款”科目

D、月份终了,企业应将当月多交的增值税税额,借记“应交税费——未交增值税”科目,贷记“应交税费——应交增值税(转出多交增值税)”科目

某一般纳税人,当期进项税额为30万元,销项税额为80万元,已经预缴的税额为70万元,则月末企业的会计处理应为()。

A、借:应交税费―应交增值税(转出未交增值税)20

贷:应交税费―未交增值税20

B、借:应交税费―未交增值税20

贷:应交税费―应交增值税(转出未交增值税)20

C、借:应交税费―应交增值税(转出多交增值税)20

贷:应交税费―未交增值税20

D、借:应交税费―未交增值税20

贷:应交税费―应交增值税(转出多交增值税)20

关于一般纳税人月末转出多交增值税和未交增值税的账务处理,下列表述中正确的有()。

A、月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目

B、月度终了,企业应当将当月预交的增值税金额自“预交增值税”明细科目转入“增值税留抵税额”明细科目

C、对于当月应交未交的增值税,企业应借记“应交税费—应交增值税(转出未交增值税)”科目,贷记“应交税费—未交增值税”科目

D、对于当月多交的增值税,企业应借记“应交税费—未交增值税”科目,贷记“应交税费一应交增值税(转出多交增值税)”科目

A借:应交税费—应交增值税(转出未交增值税)贷:应交税费—未交增值税

B借:应交税费—未交增值税贷:应交税费—应交增值税(转出未交增值税)

C借:应交税费—应交增值税(转出多交增值税)贷:应交税费—未交增值税

D借:应交税费—未交增值税贷:应交税费—应交增值税(转出多交增值税)