《特种设备安全监察条例》第三条第一款规定,特种设备的生产、使用、检验检测及其监督检查,应当遵守本条例,但本条例另有规定的除外。其中的生产包括()。

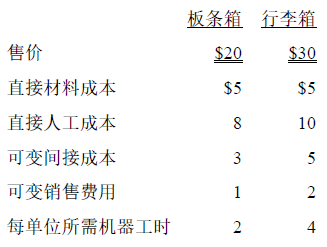

LazarIndustries公司生产两种产品:板条箱和行李箱。两种产品每单位售价、成本及所使用资源如下所示:

板条箱和行李箱的生产包括使用相同设备的联合生产过程。工厂总的固定间接成本为$2,000,000,固定的销售与管理费用为$840,000。计划生产并销售板条箱500,000个、行李箱700,000个。Lazar公司保持无直接材料、在产品或存货。

Lazar公司生产板条箱每单位耗用的直接材料成本可节约50%,直接人工成本不变。但是这样生产板条箱每单位所需机器工时将增加1.5小时。对板条箱而言,可变间接成本是根据机器工时分配的。如果实施该项成本变动,则总的贡献毛利将会有怎样的变动?

A增加$125,000

B增加$250,000

C增加$300,000

D增加$1,250,000