属于航空快递的特点是()

A、完善的快递网络

B、以收运文件和小包裹为主

C、特殊的单据POD

D、流程环节全程控制

E、高度的信息化管理

航空快递运输要求承运人组织专门人员,以()把快递件送交收货人。

A.一般的航班和一般的方式

B.较早的航班和较快的方式

C.特殊的航班和最快的方式

D.最早的航班和最快的方式

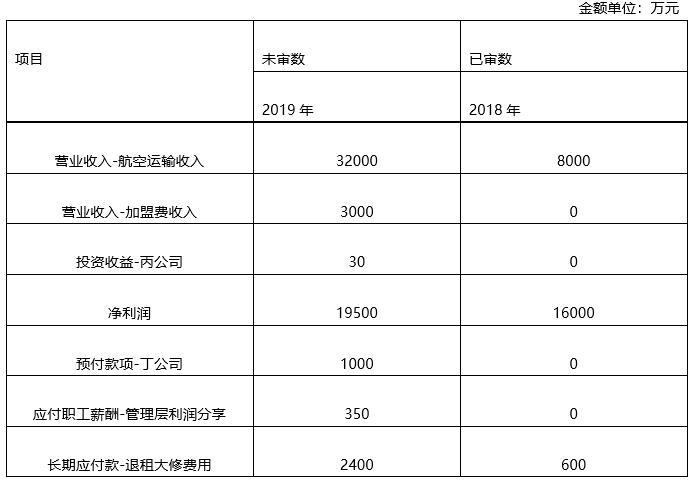

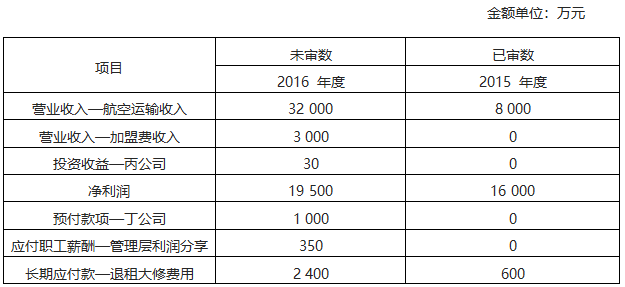

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

资料三:

注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)A注册会计师拟与治理层沟通计划的审计范围和时间安排,为避免损害审计的有效性,沟通内容不包括识别出的重大错报风险以及应对措施。

(2)A注册会计师评价认为前任注册会计师具备专业胜任能力,因此,拟通过查阅其审计工作底稿,获取与非流动资产和非流动负债期初余额相关的审计证据。

(3)甲公司应收账款会计每月末向排名前10位的企业客户寄送对账单,并调查回函差异。因该控制仅涉及一小部分应收账款余额,A注册会计师拟不测试该控制,直接实施实质性程序。

(4)甲公司的个人快递业务交易量巨大,单笔金额较小。因无法通过实施细节测试获取充分、适当的审计证据,也无法有效实施实质性分析程序,A注册会计师拟在审计该类收入时全部依赖控制测试。

资料四:

注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:

(1)在采用审计抽样测试甲公司付款审批控制时,A注册会计师确定总体为2016年度的所有付款单据,抽样单元为单张付款单据,选取2016年12月26日至12月31日的全部付款单据共计80张作为样本,测试结果满意。

(2)甲公司收入交易高度依赖信息系统。ABC事务所的信息技术专家对甲公司信息技术一般控制和与收入相关的信息技术应用控制进行了测试,结果满意。

(3)甲公司2016年末应收票据余额重大。A注册会计师于2016年12月31日检查了这些票据的复印件,并核对了相关信息,结果满意。

(4)甲公司的某企业客户利用甲公司的快递服务,向A注册会计师寄回了询证函回函。A注册会计师认为回函可靠性受到影响,重新发函并要求该客户通过其他快递公司寄回询证函。

(5)A注册会计师发现甲公司未与部分快递员签订劳动合同且未缴纳社保金。管理层解释系快递员流动频繁所致。A注册会计师检查了甲公司人事部门的员工入职和离职记录,认为解释合理,未再实施其他审计程序。

资料五:

注册会计师在审计工作底稿中记录了审计完成阶段的工作,部分内容摘录如下:

(1)甲公司2016年末的一项重大未决诉讼在审计报告日前终审结案,管理层根据判决结果调整了2016年度财务报表。A注册会计师检查了法院判决书以及甲公司的账务处理和披露,结果满意,未再实施其他审计程序。

(2)因仅实施替代程序无法获取充分、适当的审计证据,A注册会计师就一份重要的询证函通过电话与被询证方确认了函证信息并被告知回函已寄出,于当日出具了审计报告。A注册会计师于次日收到回函,结果满意。

(3)A注册会计师未能在审计报告日前获取甲公司2016年年度报告的最终版本,因此,未要求管理层提供有关其他信息的书面声明。

针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。公司承揽的第二项运输任务,除了在海上运输选择远洋集装箱运输外,在美国本土应选择( )方式。

A、公路或铁路集装箱运输

B、航空快递运输

C、内河集装箱运输

D、公路零担运输