甲注册会计师负责审计乙公司2011年度财务报表,了解乙公司有关采购与付款环节的主要业务活动及控制活动如下:

1.采购环节

(1)材料采购

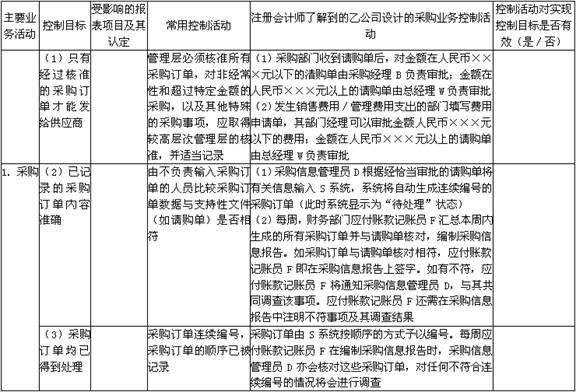

生产部门填写请购单(一式三联),经生产经理C签字审批。

采购部门收到请购单后,对金额在人民币×××元以下的请购单由采购经理B负责审批;金额在人民币×××元以上的请购单由总经理W负责审批。

采购信息管理员D根据经恰当审批的请购单将有关信息输入S系统,系统将自动生成采购订单(此时系统显示为“待处理”状态)。每周,采购信息管理员D核对本周内生成的采购订单,将请购单和采购订单存档管理,对任何不连续编号的情况将进行检查。

采购业务员E根据系统显示的“待处理”采购订单信息,安排供应商发货、开具采购发票以及仓储验收等事宜。

每周,财务部门应付账款记账员F汇总本周内生成的所有采购订单并与请购单核对,编制采购信息报告。如采购订单与请购单核对相符,应付账款记账员F即在采购信息报告上签字。如有不符,应付账款记账员F将通知采购信息管理员D,与其共同调查该事项。应付账款记账员F还需在采购信息报告中注明不符事项及其调查结果。假设乙公司未发生退货交易。

(2)费用支出

发生销售(管理)费用支出的部门填写费用申请单,其部门经理可以审批金额人民币×××元以下的费用;金额在人民币×××元以上的由总经理W负责审批。

2.记录应付账款环节

(1)材料采购

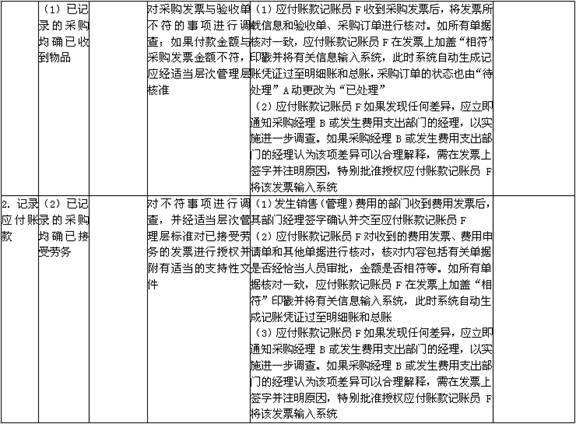

应付账款记账员F收到采购发票后,将发票所载信息和验收单、采购订单进行核对。如所有单据核对一致,应付账款记账员F在发票上加盖“相符”印戳并将有关信息输入系统,此时系统自动生成记账凭证过至明细账和总账,采购订单的状态也由“待处理”自动更改为“已处理”。

每月终了,如果采购的材料已经运达乙公司,供应商已提供采购发票,但材料尚未经验收入库,则应付账款记账员F将采购发票单独存放,待下一月份收到验收单时再按上述流程输入系统。

(2)费用支出

发生销售(管理)费用的部门收到费用发票后,其部门经理签字确认并交至应付账款记账员F。应付账款记账员F对收到的费用发票、费用申请单和其他单据进行核对,核对内容包括有关单据是否经恰当人员审批,金额是否相符等。如所有单据核对一致,应付账款记账员F在发票上加盖“相符”印戳并将有关信息输入系统,此时系统自动生成记账凭证过至明细账和总账。

每月终了,对已经发生尚未收到费用发票的支出,乙公司不进行账务处理。

(3)核对及差异处理

应付账款记账员F如果发现任何差异,应立即通知采购经理B或发生费用支出部门的经理,以实施进一步调查。如果采购经理B或发生费用支出部门的经理认为该项差异可以合理解释,需在发票上签字并注明原因,特别批准授权应付账款记账员F将该发票输入系统。

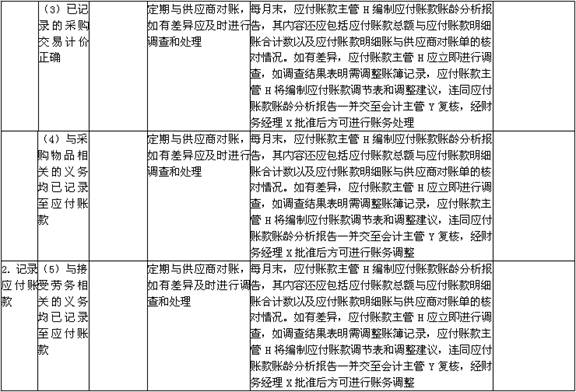

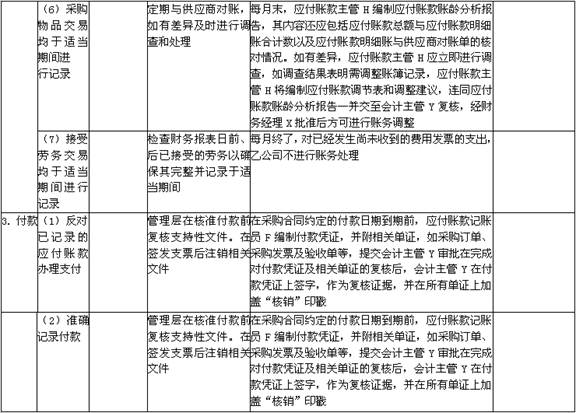

每月末,应付账款主管H编制应付账款账龄分析报告,其内容还应包括应付账款总额与应付账款明细账合计数,以及应付账款明细账与供应商对账单的核对情况。如有差异,应付账款主管H应立即进行调查,如调查结果表明需调整账簿记录,应付账款主管H将编制应付账款调节表和调整建议,连同应付账款账龄分析报告一并交至会计主管Y复核,经财务经理X批准后方可进行账务处理。

3.付款环节

(1)材料采购

在采购合同约定的付款日期到期前,应付账款记账员F编制付款凭证,并附相关单证,如采购订单、采购发票及验收单等,提交会计主管Y审批。

(2)费用支出申请付款时,费用支出部门需填写付款申请单,并经部门经理审批。

应付账款记账员F收到经批准的付款申请单后,与应付账款明细账记录进行核对。如核对相符,应付账款记账员F编制付款凭证,并附相关单证,如费用申请单、费用发票及付款申请单等,提交会计主管Y审批。

在完成对付款凭证及相关单证的复核后,会计主管Y在付款凭证上签字,作为复核证据,并在所有单证上加盖“核销”印戳。

出纳员P根据经复核无误的付款凭证办理付款,并及时登记现金和银行存款日记账。

每月末,由会计主管Y指定出纳员P核对银行存款日记账和银行对账单,编制银行存款余额调节表,并提交给财务经理X复核,财务经理X在银行存款余额调节表中签字作为其复核的证据。要求:根据以上资料形成“评价汇总表”如下,请根据该表回答以下问题:

(1)针对各环节的事项,请逐项指出上述控制与何种交易或账户的何种认定相关。

(2)针对各环节的控制,假定不考虑其他条件,请逐项判断上述控制在设计上是否存在缺陷。如果存在缺陷,请分别予以指出,并提出改进建议。

评价汇总表:采购与付款控制目标及控制活动